")

اعطای اعتبارات خرد یکی از راهکارهایی است که دولتها برای افزایش تابآوری خانوارهای فقیر در مواقع بحران به کار میبندند. دسترسی فقرا به اعتبارات خرد و تسهیلات بانکی امکان پسانداز را برای آنان میسر کرده یا دست کم اثرات نوسانات درآمدی را بر وضعیت معیشتیشان کاهش میدهد. برای مثال، دولت ترکیه در واکنش به بحران کرونا بخشی از طرح خود برای مقابله با اثرات ناگوار این بحران را به اعطای اعتبار به خانوارها اختصاص داده است. در این طرح سه بانک دولتی مسئول اعطای اعتبار به خانوارهایی شدهاند که درآمد ماهیانۀ آنها کمتر از پنج هزار لیر (تقریباً ۶۴۰ دلار) است. حداقل اعتبار اعطایی ذیل این طرح پنج هزار لیر و سقف این اعتبارهای خرد ده هزار لیر (تقریباً ۱۳۰۰ دلار) است. این اعتبارات دست کم پول موردنیاز خانوارها برای هزینۀ مواد غذایی، اجاره خانه و هزینۀ انرژی مصرفی را در ترکیه پوشش میدهد. مهلت بازپرداخت این اعتبارات ۳۶ ماه است که ۶ ماه نخست آن بهعنوان مهلت استراحت در نظر گرفته شده است. دریافتکنندگان این اعتبارات خرد، پس از این مدت شش ماهه، بسته به میزان وامشان ماهانه بین ۱۸۸ تا ۳۷۶ لیر پرداخت میکنند. ثبتنام برای دریافت این اعتبارات بهصورت اینترنتی یا از طریق موبایلبانک انجام میشود.

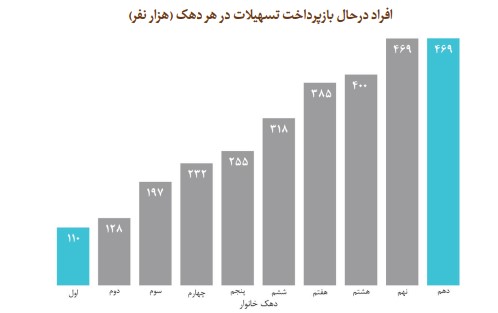

دادههای مرکز آمار ایران حاکی از آن است که در ایران تعداد افراد متعلق به دهک ۹ و ۱۰ که در سال ۹۵ تسهیلات دریافت کردهاند حدوداً چهار برابر افرادی است که در دهک اول و دوم قرار دارند.

دادههای مرکز آمار ایران حاکی از آن است که در ایران تعداد افراد متعلق به دهک ۹ و ۱۰ که در سال ۹۵ تسهیلات دریافت کردهاند حدوداً چهار برابر افرادی است که در دهک اول و دوم قرار دارند.

سهام عدالت به عنوان وثیقة کارت اعتباری خرد

طرح اعطای کارت اعتباری به دارندگان سهام عدالت پس از آزادسازی این سهام در دستور کار دولت ایران قرار گرفت. با اجرای این طرح سهامداران خواهند توانست بخشی از ارزش سهام عدالت خود را از بانک کارت اعتباری خرید دریافت کنند. این اعتبارات خرد با سود ۱۸٪ و بدون ضامن پرداخت خواهند شد و بنابه گفتۀ مدیر فنی سهام عدالت، از ماه آینده امکان توثیق الکترونیک برای تمامی بانکها در سراسر کشور فراهم و اعطای کارت اعتباری آغاز خواهد شد.

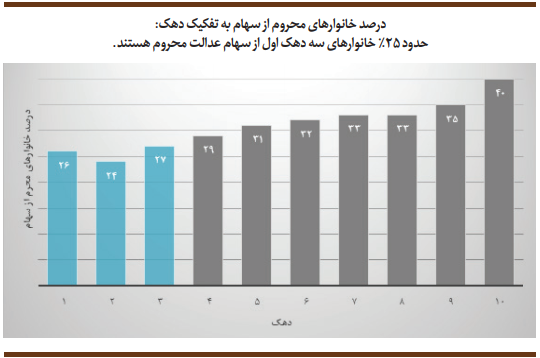

این در حالی است که بررسیهای گزارش چهاردهم خبرنامۀ «کرونا، نیرویکار و حمایت اجتماعی»، که به موضوع سهام عدالت پرداخته بود، نشان میدهد که توزیع سهام عدالت بر اساس دهک خانوار بسیار نابرابر است: در حالی که بیش از ۹ میلیون خانوار فاقد سهام عدالت هستند، به ۴۷٪ از خانوارهای ایرانی بیش از یک سهام تعلق گرفته است. همچنین از هر ده نفری که در سه دهک کم درآمد جامعه قرار میگیرند، سه نفر سهام عدالت ندارند. در دهکهای ۴ تا ۱۰ نیز متوسط افراد فاقد سهام عدالت ۵۰ % است. نمودار زیر درصد خانوارهای محروم از سهام را به تفکیک دهک نشان میدهند.

پیشنهاد گزارش حاضر اجرای طرحی برای اعطای اعتبارخرد بدون وثیقه به اقشار فقیری است که سهام عدالت ندارند. جزییات و بار مالی این طرح در جدول زیر خلاصه شده است:

پیشنهاد گزارش حاضر اجرای طرحی برای اعطای اعتبارخرد بدون وثیقه به اقشار فقیری است که سهام عدالت ندارند. جزییات و بار مالی این طرح در جدول زیر خلاصه شده است:

| اعطای اعتبار ۱۰ میلیون تومانی به خانوارهای فاقد سهام عدالت در دهک اول، دوم و سوم | |

| تعداد خانوار کل در دهکهای ۱، ۲ و ۳ | ۸.۹ میلیون خانوار |

| تعداد خانوارهای فاقد سهام عدالت در دهکهای ۱، ۲ و ۳ | ۲.۳ میلیون خانوار |

| مبلغ کل اعتبار (اعتبار ۱۰ میلیون تومانی) | ۲۲.۶ هزار میلیارد تومان |

| تأمین مالی اعتبار از محل بودجۀ دولتی | ۱۱٫۳ هزار میلیارد تومان |

| تأمین مالی اعتبار از محل منابع مالی خیریهای و سپردههای بانکی | ۱۱.۳ هزار میلیارد تومان |

دریافت نسخه الکترونیکی گزارش کرونا، نیروی کار و حمایت اجتماعی- شماره هجدهم

فقرزدایی با اعطای اعتبار بدون وثیقه

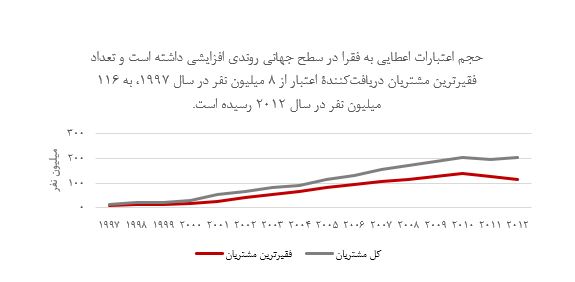

اعتبار خرد (Microcredit) در فضای بینالمللی به معنای اعطای اعتبار بدون وثيقه و با نرخ بهرة پایین به فقرا است که با هدف فقرزدایی یا حمايت از کسبوکارهای کوچک جمعیت فقیر صورت میگیرد. وجه اشتراک مؤسساتی که در حوزههای تأمین مالی خرد (Microfinance) و اعتبار خرد فعالاند ارائة خدمت به مشتريانی است در حاشیه قرار گرفته و به صورت معمول به تسهیلات بانکی دسترسی ندارند. همان طور که نمودار زیر نشان میدهد حجم اعطای اعتبارات خرد در جهان روندی افزایشی داشته و اهمیت این اعتبارات تا حدیست که سال ۲۰۰۵ از جانب شورای اجتماعی و اقتصادی سازمان ملل بهعنوان سال اعتبارات خرد نامگذاری شده است.

نمونههای موفق جهانی: بانکهای گرامین و راکیات

بانک گرامین حدود ۵٫۷ ميليون وامگيرنده دارد که بيش از ۹۰٪ آنان زنان هستند. بخش اعظم سهام این بانک متعلق به وامگیرندگان و بخش بسیار کمی از آن در اختیار دولت بنگلادش است.

بانک گرامین حدود ۵٫۷ ميليون وامگيرنده دارد که بيش از ۹۰٪ آنان زنان هستند. بخش اعظم سهام این بانک متعلق به وامگیرندگان و بخش بسیار کمی از آن در اختیار دولت بنگلادش است.

یکی از نمونههای اجرایی موفق اعطای اعتبار خرد بانک گرامین است که در بنگلادش آغاز به کار کرد و امروزه دامنة خدمات این بنیاد به مناطق مختلف آسيا، آمريكای لاتين و قارة آفريقا گسترش یافته است. سازوکارهای مالی بانک گرامین مبتنیبر وامدادن بدون وثیقه و تعهد گروهی است. این مؤسسه خوداتکا است و تنها با دريافت سپرده از وامگيرندگان و سایرین جذب سرمایه میکند. این بانک، معاف از ماليات، به سهامداران خود سود سهام پرداخت میکند. ارزیابیها نشان میدهند که پس از اجرای این برنامه، ۵۴% وامگیرندگان گرامین با این وامها از خط فقر عبور کردند، ۲۷% به خطر فقر نزدیک شدند و بازماندگی از تحصیل دختران و پسران خانوارهای محروم استفاده کننده از این امکانات کاهش یافت.

تجربۀ موفق دیگر مربوط به بانک راکیات، یکی از سه بانک اصلی دولتی در اندونزی است که گروه هدف آن را فقرا، طبقۀ متوسط و کسبوکارهای کوچک و متوسط تشکیل میدهند. سهم مشارکت زنان در این بانک ۲۵٪ است و متوسط اندازة وامها از ۵۴۱ دلار در سال ۱۹۹۵ تا ۱۶۱۰ دلار در سال ۲۰۱۵ افزایش یافته است. مراحل دریافت وام در این بانک از زمان درخواست حدود دو هفته طول میکشد. سازوکار ضمانت در این بانک هم بر دریافت وثیقۀ کامل و هم بر معرف اتکا دارد. بانک راکیات از سال ۱۹۸۸ به خوداتکایی مالی دست یافته و بخش تأمین مالی خرد این بانک نزدیک به ۴۵ درصد از سهم بازار اندونزی را در اختیار دارد.

مقایسۀ بانکهای گرامین و راکیات

| نهاد | دولتیبودن | سودمحوری | جامعۀ مخاطب | گسترۀ خدمات | سازوکار ضمانت | سازوکار تجهیز منابع |

| گرامین | سهام ۶ درصدی دولت | کسبوکار اجتماعی | فقرا، با تأکید بر زنان | خدمات جامع برای شکوفایی اجتماعی | ضمانت گروهی | جذب سپرده |

| راکیات | دولتی | کسبوکار سودمحور | فقرا، بنگاههای خرد و متوسط | خدمات مالی و بیمه | وثیقه و معرف | جذب سپرده و سود بانکداری |

نرخ ۹۹ درصدی بازپرداخت وامهای بزرگترین موسسة اعتباردهی خرد در مالزی

ارزیابیها نشان میدهند که در نتیجۀ اجرای برنامۀ امانۀ اختیار، ۸۵ درصد از خانوارهای فقیری که وام دریافت کردهاند، توانستهاند درآمد ماهیانۀ خود را تا ۷۰ درصد افزایش دهند. همچنین هزینههای مصرفی ۶۸ درصد از شرکتکنندگان به شدت افزایش یافته است. بااینحال بایستی اشاره کرد که تعداد شرکتکنندگان در این برنامه محدود است و تا سال ۲۰۰۷ تنها ۴ درصد از جمعیت فقیر به این برنامه دسترسی داشتهاند.

|

برنامۀ امانه اختیار مالزی که الگویی مشابه با الگوی بانک گرامین بنگلادش دارد، به خانوارهای فقیر، به خصوص زنان، وامهای بدون بهره اعطا میکند تا بتوانند پروژههای کوچک درآمدزا انجام دهند. این وامها بهطور هفتگی بازپرداخت میشوند و پس از تسویه، مبلغ وام بعدی افزایش مییابد. معمولاً اولین وام کمتر از ۰۰۰,۱ رینگیت (بیش از ۲۵۰ دلار) است و مشتریان خوشحساب میتوانند برای وامهای تا ۰۰۰,۱۰ هزار رینگیتی (بیش از ۲۵۰۰ دلار) درخواست دهند. وامگیرندهها در گروههای پنجنفره بازپرداختهای یکدیگر را تضمین میکنند و خانوارهای متقاضی روزانه یک ساعت آموزش اجباری در مورد حقوق و وظایفشان در زمینۀ بازپرداخت درست وام میبینند.

برنامۀ امانه اختیار مالزی که الگویی مشابه با الگوی بانک گرامین بنگلادش دارد، به خانوارهای فقیر، به خصوص زنان، وامهای بدون بهره اعطا میکند تا بتوانند پروژههای کوچک درآمدزا انجام دهند. این وامها بهطور هفتگی بازپرداخت میشوند و پس از تسویه، مبلغ وام بعدی افزایش مییابد. معمولاً اولین وام کمتر از ۰۰۰,۱ رینگیت (بیش از ۲۵۰ دلار) است و مشتریان خوشحساب میتوانند برای وامهای تا ۰۰۰,۱۰ هزار رینگیتی (بیش از ۲۵۰۰ دلار) درخواست دهند. وامگیرندهها در گروههای پنجنفره بازپرداختهای یکدیگر را تضمین میکنند و خانوارهای متقاضی روزانه یک ساعت آموزش اجباری در مورد حقوق و وظایفشان در زمینۀ بازپرداخت درست وام میبینند.اهمیت گسترش طرحهای اعتبار خرد در ایران: فقط ۵٪ خانوارهای دهک اول در حال بازپرداخت تسهیلات هستند

به گزارش پایگاه داده شمول مالی بانک جهانی (Global Findex) درصد افراد بزرگتر از ۱۵ سالة دارای حساب در مؤسسات مالیِ ایران از ۷۴٪ در سال ۲۰۱۱ به ۹۴٪ در سال ۲۰۱۷ افزایش یافته است. همچنین، گزارشهای بانک مرکزی نشان میدهد که دسترسی به نقاط خدماتدهی در ایران در مقایسه با سایر کشورها، از وضعیت مناسبی برخوردار است، هرچند که این دسترسی در استانهای مختلف متفاوت است.

به گزارش پایگاه داده شمول مالی بانک جهانی (Global Findex) درصد افراد بزرگتر از ۱۵ سالة دارای حساب در مؤسسات مالیِ ایران از ۷۴٪ در سال ۲۰۱۱ به ۹۴٪ در سال ۲۰۱۷ افزایش یافته است. همچنین، گزارشهای بانک مرکزی نشان میدهد که دسترسی به نقاط خدماتدهی در ایران در مقایسه با سایر کشورها، از وضعیت مناسبی برخوردار است، هرچند که این دسترسی در استانهای مختلف متفاوت است.

بااینحال، دسترسی به پسانداز و تسهیلات بانکی در کشور به شدت نابرابر است. به طور مثال، به گزارش بانک مرکزی، در سال ۱۳۹۵، ۲.۵٪ از حسابها ۸۵٪ از سپردهها را در اختیار داشتند و تنها ۱۲٪ از خانوارها در حال بازپرداخت تسهیلات بودهاند. همچنین گزارش پژوهشکدۀ پولی و بانکی بانک مرکزی که نسبت استفاده خانوارهای ایرانی از تسهیلات بانکی را از ســال ۱۳۶۴تا ۱۳۹۲برآورد کرده، نشــان میدهد که در ســال ۱۳۸۹ در بهترین حالت تنها ۱۷درصد خانوارهای شــهری ایرانــی در حــال بازپرداخــت تســهیلات بودهانــد. بررســی دادههای بودجۀ خانوار در ســال ۱۳۹۵نشــان میدهد در این سال تنها ۱۲درصد خانوارها در حال بازپرداخت تسهیلات بودهاند که کاهش دسترسی خانوار به تسهیلات را نسبت به سال ۸۹ نشان میدهد.

تجربیات ملی مشابه در زمینه اعطای اعتبارات خرد

اجرای برنامههای تأمین مالی و اعتبار خرد در ایران سابقهای طولانی دارد، اما ارزیابیهای صورتگرفته نشان میدهد که بسیاری از این برنامهها به طور ناقص اجرا شده و با مشکلات ساختاری مواجه بودهاند. مهمترین این نواقص و چالشها عبارتاند از: اجرای ناگهانی و يكبارۀ برنامهها و عدم دسترسی پايدار به خدمات مالی؛ اهداف پوپوليستی طرحها بدون پشتوانه کارشناسی و مالی کافی؛ اعطای تسهيلات يارانهای با اتكای به منابع دولتی بدون تأکيد بر گردآوری پسانداز گروههای هدف؛ عدم تشخيص يا انتخاب نادرست گروه هدف و عدم تناسب مبلغ وام و نياز وامگيرنده.

جدول زیر برخی از تجارب ملی را در زمینة تجربیات مشابه با تأمین مالی خرد به طور خلاصه معرفی میکند.

طرحهای تأمین مالی و اعتبار خرد در ایران

| عنوان طرح | معرفی طرح | |

| ۱ | تعاونیهای اعتبار | مهمترین گزینۀ ارائۀ خدمات تأمین مالی خرد در ایران تعاونیهای اعتبار هستند. هدف از تشکیل شرکتهای تعاونی اعتبار سپردهگیری و ارائۀ خدمات مالی و پولی به اعضا است. نظارت بر این صندوقها و تأمین مالی آنها توسط اعضا صورت میگیرد و افراد برای عضویت در تعاونیها باید دارای حداقل یک سهم از تعاونی باشند. |

| ۲ | صندوقهای قرضالحسنه | صندوقهای قرضالحسنه در قالبهای غیررسمی، مردمنهاد یا بعضاً دولتی فعالیت میکنند و وامهای کوچک بدون بهره اعطا میکنند. این وامها تا سقف ۱۰ میلیون تومان و با ارائۀ چک، سفته یا ضامن اعطا میشوند. هدف از اعطای این وامها تأمین هزینههای درمان، ازدواج، تهیه و تعمیر مسکن افراد نیازمند است و این وامها همچنین نیازهای بخشهای تولیدی را در مقیاس خرد پوشش میدهند. از سال ۱۳۸۳، کلیۀ اختیارات و وظایف نظارتی این صندوقها به بانک مرکزی محول شده است. |

| ۳ | اشتغال و خودکفایی کمیتۀ امداد | طرحهای اشتغال و خودکفایی کمیتۀ امداد امام خمینی متناسب با گروه هدف به چهار دستۀ طرحهای کارانگیزی، توانافزایی، خودکفایی و کارآفرینی تقسیم میشوند. بیشترین سهم منابع کمیتۀ امداد در به اجرا گذاشتن این طرح مربوط به تسهیلات سیستم بانکی (منابع قرضالحسنۀ بانکها) و اعتبارات داخلی کمیته است. طی سالهای ۱۳۹۰ تا ۱۳۹۴ در قالب این طرح به بیش از ۸۵۰ هزار خانوار تحت پوشش تسهیلات اعطا شده و ۵۵٪ از این تعداد به خودکفایی رسیده و از پوشش کمیتۀ امداد خارج شدهاند. این طرح همچنان در حال اجرا است. |

| ۴ | صندوق اعتبارات خرد زنان روستایی | گروه هدف این طرح که متولی آن دفتر امور زنان روستایی و عشایری جهاد کشاورزی است، فقیرترین زنان روستایی هستند. ذیل این طرح در هر روستا صندوقی با ۲۰ تا ۵۰ عضو تشکیل میشود و وامهایی با کارمزد ۴ درصد در حوزههای کشاورزی، صنایع دستی و صنایع تکمیلی کشاورزی به زنان روستا اعطا میشود. شیوۀ وامدهی به شکل فردی و با ضمانت گروهی است و به صورت مشارکتی و توسط اعضای صندوق تعیین میشود که به چه کسی وام داده شود. اما تمام افراد گروهی که فرد در آن قرار دارد، مسئول بازپرداخت وام هستند. مدیریت اجرایی صندوق و نظارت بر گروهها و اعضا توسط هیئتمدیره و مدیرعامل صندوق که از میان ساکنین روستا انتخاب شدهاند انجام میشود. نمایندگان جهاد کشاورزی با بازدیدهای دورهای بر عملکرد صندوق نظارت میکنند. |

| ۵ | تأمین مالی خرد مشترک سازمان بهزیستی، بانک کشاورزی و مؤسسۀ تاک | این طرح که از سال ۱۳۸۲ آغاز شده است، مبتنیبر روش بانکداری پیوندی است؛ یعنی ایجاد پیوند مالی (پسانداز و وام) بین بانک و مؤسسات محلی که متعلق به اعضا بوده و توسط خود آنها اداره میشوند. در این طرح تسهیلات بدون وثیقه و ضمانتهای معمول، تنها با اتکای به سرمایۀ اجتماعی گروهها پرداخت میشود. بیش از ۹۵ درصد اعضای مشارکتکننده در این طرح را زنان تشکیل میدهند. |

چه باید کرد؟ وثیقهزدایی، اعتباردهی گروهی و تنوع برنامههای بازپرداخت

در هنگام اجرای برنامههای مربوط به پرداخت اعتبارهای خرد، سه اصل مهم باید مورد توجه قرار بگیرد: سادگی، دسترسپذیری و پایداری منابع.

در درجة اول باید توجه کرد که در اعطای اعتبارات خرد، وابستگی بیش از حد و طولانیمدت به منابع دولتی پایداری منابع مالی این صندوقها را به شدت کاهش میدهد؛ این صندوقها بایستی، ضمن نقش نظارتی دولت، بیشتر با اتکا به پساندازهای مردمی تامین مالی کنند.

وثيقهزدايی نیز در اعطای اعتبارات خرد از اهمیت زیادی برخوردار است و دسترسی را افزایش میدهد. تجربیات ملی و بینالمللی نشان میدهند که در وامهای خرد بدون وثیقه مانند وام ازدواج، احتمال عدم بازپرداخت بسیار کم است. برای افزایش انگیزة بازپرداخت، میتوان از ایجاد باشگاههای اجتماعی (معادل باشگاه مشتریان در بخش خصوصی)، افزایش صعودی اعتبارات در صورت خوشحسابی، یا ایجاد برنامههای تعهد مشترک/وثیقة اجتماعی استفاده کرد. در برنامههای تعهد مشترک اعتبار به گروههای خودساختة کوچک تعلق میگیرد و به گروههایی که یکی از اعضای آن بدهکار است اعتبار مجدد اعطا نمیشود. ضمناً، در بسیاری از کشورها در صورت عدم بازپرداخت موسسة اعطا کنندة اعتبار، جهت تسویه اجازه برداشت از حساب شخص در سایر بانکها را دارد. تنوع برنامههای پرداخت و بازپرداخت نیز، به خصوص دورههای بازپرداخت، و متناسبسازی آنها با نیازها و شرایط گروههای هدف، دسترسی اقشار مختلف را به اعتبار خرد افزایش میدهد. در عین حال، تشویق گروههایی که بیش از سایرین در معرض تبعیض دسترسی به تسهیلات بانکی قرار گرفتهاند، مانند زنان و جوانان، به مشارکت در این طرحها از اهمیت زیادی برخوردار است.

سطوح پایین دانش مدیریت پولی ممکن است مشتریان و مشتریان بالقوۀ اعتبارات خرد را از فهم درست و بهره بردن از محصولات و خدمات مالیِ در دسترس، بازدارد. از اینرو مؤسسات اعطای اعتبار خرد بایستی از فرآیندهایی اختصاصی از جمله آموزشهای گروهی برای افزایش آگاهی مشتریان از محصولات و خدمات مالی، نحوۀ محاسبۀ سود بدهی خود، بازپرداختها و شرایط اصلی دریافت وامها برخوردار باشند و نیز سازوکاری برای سنجش منظم سطح آگاهی مشتریان تدارک ببینند. همچنین، طرحهای اعطای اعتبار خرد باید با برنامههای متنوع ارتباطی، فنی و آموزشیای همراه باشد تا از بهبود وضعیت دریافت کنندگان محروم وام اطمینان حاصل شود.

دریافت نسخه الکترونیکی گزارش کرونا، نیروی کار و حمایت اجتماعی- شماره هجدهم

لینک کوتاه https://iran-bssc.ir/?p=14956

مطالب مرتبط:

گزارش ۱۶| مشاغل عمومی، آخرین راه نجات از بیکاری گسترده

گزارش ۱۶| مشاغل عمومی، آخرین راه نجات از بیکاری گسترده

گزارش ۱۵| حاشیهنشینی: یکی از پنج اولویت اصلی در حوزه آسیبهای اجتماعی

گزارش ۱۵| حاشیهنشینی: یکی از پنج اولویت اصلی در حوزه آسیبهای اجتماعی

گزارش ۱۴| سیاست آزادسازی سهام عدالت: امکان تبدیل دارایی ۸۶۰ هزار میلیارد تومانی برای ۴۹ میلیون نفر

گزارش ۱۴| سیاست آزادسازی سهام عدالت: امکان تبدیل دارایی ۸۶۰ هزار میلیارد تومانی برای ۴۹ میلیون نفر

گزارش ۱۳| پیشنهاد سازمان ملل متحد برای ایران: بازسازی پس از کرونا

گزارش ۱۳| پیشنهاد سازمان ملل متحد برای ایران: بازسازی پس از کرونا

گزارش ۱۲| بیمۀ بیکاری در ایران و جهان

گزارش ۱۲| بیمۀ بیکاری در ایران و جهان

گزارش ۴| دولتهای همسایۀ ایران چگونه از نیرویکار و گروههای آسیبپذیر در برابر بحران کرونا حمایت میکنند؟

گزارش ۴| دولتهای همسایۀ ایران چگونه از نیرویکار و گروههای آسیبپذیر در برابر بحران کرونا حمایت میکنند؟

بدون دیدگاه