")

کارشناس ارشد اقتصاد نظری-کارشناس پژوهشی مرکز توانمندسازی حاکمیت و جامعه

جعبه نکات کلیدی

۱- مسئله اصلی عدم وجود توانایی کافی در رصد دقیق منابع و مصارف بودجه با توجه به طبقهبندیهای مختلف است. نتیجه این مسئله عدم پاسخگویی مدیران و دستگاهها است. در نتیجه شکست در صرفهجویی و کاهش کسری بودجه را در پی دارد.

۲- در ابتدای سال ۱۳۹۷ یک گروه کوچک با هدف حمایتطلبی شکل گرفت. در طول زمان این گروه به هشت نفر به علاوه چندین مشاور گسترش یافت.

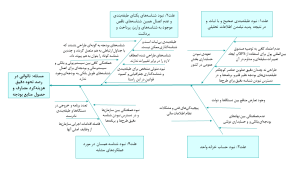

۳- برای ورود به مسئله نقشه استخوان ماهی ترسیم شد. چهار ریشه اصلی به علاوه مجموعهای از دلایل آن ترسیم شد. در این میان، با توجه به فضای تغییر گروه بر دو علت نبود طبقهبندی دقیق و باثبات و نبود شناسه همسان در مورد عملکردهای مشابه متمرکز شد.

۴- گروه از ابتدا به دنبال تحقق خزانه واحد بود. اما در فرایند انطباق تکرارشونده، متوجه شد که برای رصدپذیری بودجه مهمتر از حساب واحد خزانه، طبقهبندی و شناسهگذاری صحیح بودجه ضروری است.

۵- گروه برای افزایش فضایی تغییر خود، در جهت افزایش اقتدار وارد تعامل با سازمان برنامه و بودجه و کمیسیون اقتصادی مجلس و سایر سازمانها شد. همچنین برای افزایش توانایی، ترجمه منافع جدید، آسیبشناسی نظام بودجه و غیره در دستورکار قرار گرفت. در بعد پذیریش نیز مجموعهای از نشستها و انتشارات در برنامه قرار گرفت.

مقدمه

مرکز توانمندسازی حاکمیت و جامعه در راستای رصدپذیرتر کردن بودجه پروژه اصلاح شناسهگذاری بودجه و طبقهبندی آن را آغاز کرد. با توجه به محدود شدن منابع در اثر تحریمها به منظور تخصیص بهینه منابع و صرفهجویی پروژه در سال ۱۳۹۷ آغاز کرد. این طرح در راستای تکمیل پروژه ایجاد شناسه واریز و حساب واحد خزانه شکل گرفت. چرا که شناسه واریز سر و سامانی به منابع درآمدی دولت میداد. اما این پروژه بخش مصارف را هدف گرفته بود. پروژهای که با رویکرد انطباق تکرارشونده مسئلهمحور (PDIA) انجام شد و در میانه راه متوقف شد.

در صورت تکمیل این پروژه و پیوند خوردن آن با خزانه واحد دولت ایران مانند بسیاری از کشورها موفق به ایجاد نمودار حسابها میشد. این امر راه را برای داشتن ترازنامه دولت، حسابداری و حسابرسی دقیقتر، رصد بودجه بهتر هدایت میکرد. همچنین باید تحلیل آثار سیاستهای اتخاذ شده و برنامههای اجرایی و داشتن یک نظام مالی مدرن را اضافه کرد.

طرح مسئله موضوع شناسهگذاری بودجه و طبقهبندی آن

خزانه و بانک مرکزی اطلاع وکنترل مناسبی روی بخشی از منابع بودجه که در حسابهای رابط رسوب میکرد، نداشتند. در نتیجه عملا خزانه به یکی از وظایف خود که مدیریت نقدینگی دولت بود نمیتوانست عمل کند. خزانه در مواردی اصلا از میزان دقیق ورودیهای دولت اطلاع نداشت. یعنی بخشی از منابع درآمدی مهم مثل درآمد شرکت پخش و پالایش، شرکت گاز و … معلوم نمیشد. چون برای دستگاهها سودآور بود که منابع درآمدی خود را در یک حساب رابط تجمیع کنند.

دراین صورت اطلاعات روزانه ثبت نمیشد و در اواخر سال یا ماه منابع گردآوری شده به خزانه واریز میشد. در حالی که اگر این واریز روزانه بود منجر به ایجاد حجم بالایی از نقدینگی در انتهای سال نمیشد. موضوعی که امکان تخصیص موثر را کاهش میدهد. همچنین در نبود حساب واحد خزانه پرداختهای دولتی به ذینفعان نهایی با تأخیر انجام میشد. دولت پرداخت پیمانکاران به دستگاه اجرایی را انجام میدهد، ولی دیر به دست پیمانکاران میرسید.

واسازی مسئله

در این پروژه چهار محدودیت کلیدی شناسایی شده جهت بهبود این وضعیت به شکل زیر احصا شد:

- به علت عدم وجود طبقهبندی صحیح و با ثبات امکان اختصاص شناسه یکتا و مناسب به منظور تقاطعگیری بین انواع طبقهبندیها در جهت انجام تحلیلها در یک مقطع یا در طول مقاطع زمانی ممکن نیست.

- به علت نبود شناسههای یکتای طبقهبندی و عدم اتصال همین شناسههای ناقص موجود به شناسههای واریز، پرداخت و برداشت، رصد جریان وجوه بودجه تا ذینفع نهایی ممکن نیست.

- به علت نبود حساب واحد خزانه در گذشته امکان رصد وجوه به ویژه در بخش منابع، با مشکل روبرو شده بود.

- به علت نبود شناسه همسان در مورد عملکردهای مشابه، برنامههای اجراشده با ماهیت مشابه توسط دستگاهها و نهادهای مختلف با هم جمع نمیشوند. لذا مبلغ دقیق هزینهکرد هر عملکرد (وظیفه) بطور دقیق مشخص نمیشود.

یادگیری از فاز تکرارپذیر برنامه در شناسهگذاری بودجه

ابتدا گروه در فاز اولیه مطالعات خود بر داشتن یک حساب واحد خزانه تاکید داشت اما در عمل متوجه شد برای رصد بودجه خزانه واحد لازم است، اما کافی نیست. برای آنکه متوجه شویم برای هر بخش از برنامه چه میزان هزینه شده است و واقعا چه سهمی از مخارج به ذینفع نهایی اصابت میکند و یا برای داشتن تحلیلهای شفاف و دقیق به منظور سیاستگذاری بهتر نیازمند داشتن طبقهبندی و شناسهگذاری صحیح و مناسب در بودجه هستیم.

همچنین با برگزاری جلسات با نهادهای حمایتی و نمایندگان سازمان برنامه و بودجه مشخص شد اختیارات وزارت تعاون، کار و رفاه اجتماعی برای تغییرات وسیع اینچنینی محدود است. لذا سازمان برنامه از وزارتخانه یاد شده درخواست کرد تا بر اصلاح طبقهبندی بودجه امور رفاهی تمرکز کند. اما لازم است این موارد با شناسهگذاری و طبقهبندی دیگر دستگاهها و حتی سازمانهای فرابودجهای مانند صندوقهای بازنشستگی که برای دولت تعهدآفرین هستند، هماهنگ شود.

استراتژی انتشار

در شرایط فعلی زبان مشترک در زمینه ثبت و طبقهبندیهای حسابهای دولت و نهادهای فرابودجهای در مورد طبقهبندی اقتصادی وجود ندارد. لذا شاید باید کل طبقهبندی را اصلاح کرد اما باید در مرحله اجرا از امور رفاهی شروع کرد. آنگاه با ایجاد همکاری و هماهنگی با سایر دستگاهها کار را پیش برد. لذا ضوابطی برای اصلاح طبقهبندیهای صندوقهای فرابودجهای و نحوه ثبت آنها به منظور هماهنگی با آمار و اطلاعات دولت، به آنها ابلاغ شد، که با مقاومت و کارشکنیهایی روبرو شد. لذا ایجاد همکاری بین نهادهای مختلف در مدت زمان کوتاه ممکن نیست.

پس از دریافتن این مهم، گروه پس از انجام فاز مطالعاتی و بررسی موافقتنامهها متوجه شد که مانع بزرگی بر سر راه است. آن هم تعهدی نبودن حسابداری بخش عمومی در ایران بود. طبقهبندی جدید بر مبنای تعهدی بودن حسابها انجام شده بود و ما مجبور شدیم حسابهایی که ناشی از نقدی و نیمه نقدی بودن روش حسابداری بود را در طبقهبندی اقتصادی هزینه جایگذاری کنیم. البته در گزارشات تهیه شده به ضرورت حرکت به سمت حسابداری تعهدی تاکید شد.

لینک کوتاه https://iran-bssc.ir/?p=24238

مطالب مرتبط:

PDIA در عمل: تجربه مدیریت تعارض منافع در ایران

PDIA در عمل: تجربه مدیریت تعارض منافع در ایران

استفاده از PDIA در اصلاح بودجه موزامبیک

استفاده از PDIA در اصلاح بودجه موزامبیک

نگاهی انتقادی به تجربه کاربرد الگوی بودجهریزی عملیاتی در ایران

نگاهی انتقادی به تجربه کاربرد الگوی بودجهریزی عملیاتی در ایران

تجربۀ برنامۀ توانمندسازی حکومت: تأکید بر تجربه و یادگیری

تجربۀ برنامۀ توانمندسازی حکومت: تأکید بر تجربه و یادگیری

اهمیت اصلاح طبقهبندی بودجه جهت تحقق انضباط مالی

اهمیت اصلاح طبقهبندی بودجه جهت تحقق انضباط مالی

گزارش کارشناسی «توانمندسازی حاکمیت و جامعه برای مقابله با کووید-۱۹»

گزارش کارشناسی «توانمندسازی حاکمیت و جامعه برای مقابله با کووید-۱۹»

بدون دیدگاه