")

به گزارش سازمان بینالمللی کار، تنها در ۷۲ کشور از ۱۹۸ کشور (۳۶%) ، طرحهای بیمۀ بیکاری وجود دارد. همچنین، بیش از ۷۰% نیروی کار فعال در سراسر جهان به بیمۀ بیکاری، یا دیگر انواع حمایت در هنگام بیکاری، دسترسی قانونی ندارند. درصد بیکارانی که به چنین مزایایی دسترسی ندارند بیشتر نیز هست و تا ۸۶% بیکاران جهان را در بر میگیرد. البته این نسبت تفاوتهای منطقهای معناداری دارد: نسبت بیکارانی که تحت پوشش مزایا قرار دارند نسبت به کل بیکاران در اروپا (غربی، مرکزی و شرقی) و آمریکای شمالی به ۸۰% میرسد، در حالی که در آمریکای لاتین به طور متوسط کمتر از ۴۰% و در خاورمیانه و آسیا کمتر از ۲۰% است. تفاوتها در درصد بیکاران تحت پوشش مزایای بیکاری بازتابی از سهم بازار کار غیررسمی در کشورهای مختلف نیز هست.

در سطح جهان، جوانان از جمله گروههایی هستند که بیش از سایرین تحت تأثیر عدم پوشش گسترده (یا همگانی) بیمۀ بیکاری قرار میگیرند. بخشی از جوانان بیکار که به طور بالقوه میتوانستند تحت پوشش بیمۀ بیکاری قرار بگیرند، به دلیل این که به اندازۀ کافی در پرداخت حق بیمه مشارکت نکردهاند، یا ساعات کاری مربوط را پر نکردهاند، نمیتوانند از مزایای بیمۀ بیکاری منتفع شوند. همچنین، بسیاری از آنها، ورود به بازار کار را با بخش غیررسمی شروع میکنند، یا قراردادهایشان غیردایمی، کوتاهمدت و پارهوقت است، به نحوی که در صورت بیکاری غیر ارادی تحت پوشش حمایتهای درآمدی قرار نمیگیرند. تنها ۱۶ کشور جهان از جوانان بیکار، به عنوان کارجویانی که برای اولین بار قصد ورود به بازار کار را دارند، پشتیبانی میکنند.

برنامهریزی برای حمایت از بیکاران در ایران سابقهای طولانی دارد. در حالیکه قانون بیمههای کارگری در سال ۱۳۲۵، و لایحۀ قانونی بیمههای اجتماعی کارگران در سال ۱۳۳۱، در راستای حمایت از بیکاران تصویب شده بود، در قانون تأمین اجتماعی مصوب سال ۱۳۴۵ نامی از حمایت از بیکاران برده نشد. مجدداً، در سال ۱۳۶۶، قانون بیمۀ بیکاری برای مدت سه سال بهطور آزمایشی و در سال ۱۳۶۹، با انجام اصلاحاتی بهطور دائمی، تصویب شد. اما صندوق بیمۀ بیکاری، در طول این سه دهه و بالاخص در سالهای اخیر، با مشکلات زیادی، به ویژه در خصوص پوشش ناکافی و کسری بودجه مواجه بودهاست.

این گزارش، ابتدا، به اولویتهای پیشنهادی سازمان بینالمللی کار برای حل چالشهای مربوط به بیمۀ بیکاری میپردازد. از نظر این سازمان، تمرکز سیاستگذار در حوزۀ بیمۀ بیکاری باید بر (۱) پوشش فراگیر و کفایت میزان مقرری، (۲) اطمینان از پایداری منابع صندوق و (۳) جلوگیری از تقلب و سوءاستفاده از بیمۀ بیکاری باشد. در بخش دوم گزارش، وضعیت فعلی بیمۀ بیکاری را در کشورمان، از منظر سه چالش بالا، بررسی کرده و با نگاهی به سیاستهای دولت برای حمایت از بیکارشدگان در دروۀ همهگیری جهانی کرونا گزارش را به پایان میرسانیم.

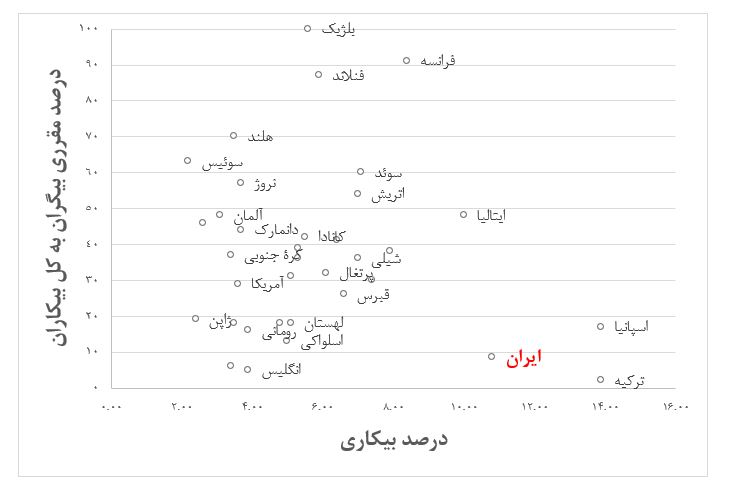

در میان ۷۲ کشوری که طرحهای بیمۀ بیکاری دارند، در کشورهایی مانند ایران، اسپانیا و ترکیه، با وجود درصد به نسبت بالای بیکاری، نسبت بیکارانی که تحت پوشش مزایا قرار دارند کمتر از ۲۰ درصد است.

دریافت نسخه الکترونیکی گزارش کرونا، نیروی کار و حمایت اجتماعی- شماره دوازدهم

اولویت سیاستگذار: پوشش همگانی، کفایت مقرری و تضمین ثبات مالی صندوق

سازمان بینالمللی کار در گزارش سال ۲۰۱۴ خود، با عنوان «طراحی مزایای بیکاری در کشورهای در حال توسعه» (Designing Unemployment Benefits in Developing Countries)، توضیح میدهد که در زمینۀ اصلاح سیستمهای بیمۀ بیکاری، مباحث زیر باید در مرکز توجه باشند:

- تعیین میزان مقرریها و بازتوزیع منابع به نحوی که تمام نیرویکار فعال تحت پوشش قرار بگیرند، یکی از اولین چالشهای سیاستگذاران و محققان این حوزه است. طراحی مزایا باید به نحوی صورت بگیرد که تعادل بین حمایت اجتماعی از نیروی کار و اجتناب از ایجاد یک سیستم بسیار پرهزینه حفظ شود. برای تعیین حداقل میزان مقرری میتوان به خط فقر، حداقل حقوق یا میانگین درآمد در سطح ملی مراجعه کرد.

- تصمیمگیری درمورد مالیاتهایی که این بازتوزیع منابع را تأمین میکنند و اطمینان از کفایت و پایداری منابع مالی طرح(ها) یکی دیگر از مسائل مهم این حوزه است. بیشتر صندوقهای بیمۀ بیکاری از طریق مشارکت مستقیم مزدبگیران و کارفرمایان در صندوق بیمۀ بیکاری، مالیات بر درآمد و یا درآمدهای عمومی تأمین شود. اگر امکان استفاده از درآمدهای عمومی فراهم نیست، میتوان به منابع دیگری مانند مالیات بر مصرف و مالیات بر دارایی نیز رجوع کرد، گرچه تجربیات جهانی نشان میدهد که استفاده از این مالیاتها کارایی چندانی برای تأمین هزینههای صندوق ندارد.

حسابهای پسانداز بیکاری شخصی (individual unemployment saving accounts)، طرحی به نسبت جدیدتر از نظامهای مشارکتی بیکاری است که بیشتر در آمریکای لاتین، در کنار اتریش و اردن به اجرا درآمده است. در بیشتر کشورهای آمریکای لاتین، مزدبگیران باید برای تأمین مالی یک ماه مزایا، ۸% از حقوق خود را، با نرخ سود ۳%، پسانداز کنند. در کشورهایی که نرخ مشارکت کمتری از طرف نیروی کار دارند، مثل اردن (۱%) و شیلی (۱٫۵%)، منابع مالی بیمۀ بیکاری از منابع دیگری مانند صندوقهای بازنشستگی و صندوقهای سرمایهگذاری مشترک (solidarity fund) نیز تأمین میشود. در برخی کشورها نیز دولت اجازه میدهد بخشی از مشارکتی که فرد با کسر از حقوقش در صندوق بیمۀ بیکاری داشته، در صورت استفاده نکردن، با شرایط خاصی برداشت شود.

در جدول صفحۀ ۲ نگاهی به نرخ بیکاری، روشهای تأمین مالی صندوقهای بیمۀ بیکاری و ثبات مالی این صندوقها در شش کشور منتخب میاندازیم.

| کشور | روشهای تأمین مالی | نرخ بیکاری (۲۰۱۱) (%) | ثبات مالی |

| بحرین | کارفرما، نیرویکار و دولت هر کدام ۱% از دستمزد را بهعنوان حق بیمه پرداخت میکنند. | ۳٫۷ | مشارکت ذینفعان در پرداخت حق بیمۀ بیکاری بیش از حد کفایت است و مازاد صندوق بیمۀ بیکاری در این کشور به نسبت بالا است، هرچند مقدار آن مشخص نیست. |

| کانادا | کارگران۱٫۲۰% (تا سقف ۶۵۰ دلار کانادا) و کارفرمایان ۱٫۶۸% (تا سقف ۹۱۰ دلار کانادا) از دستمزد را بهعنوان بیمۀ اشتغال (Employment Insurance) پرداخت میکنند. | ۷٫۷ | تأمین مالی بیمۀ بیکاری از طریق مشارکت کارگران و کارفرمایان انجام میشود، اما رکودهای اقتصادی اخیر باعث ایجاد کسری بودجه در صندوق شدهاست. با توجه به اینکه در سالهای گذشته مازاد صندوق توسط دولت صرف بازپرداخت بدهیها شده بود، کسری موجود باید با افزایش مشارکت کارگران و کارفرمایان جبران شود. |

| شیلی | حسابهای پسانداز شخصی و حق بیمۀ تأمین اجتماعی اغلب توسط کارفرمایان، همراه با مشارکت ثابت (fixed contribution) دولت، تأمین مالی میشوند

|

۷٫۱ | از سال ۲۰۰۲ تاکنون حجم زیادی از منابع مالی برای حسابهای پسانداز شخصی و صندوق تأمین اجتماعی انباشته شده است و انتظار میرود که صندوق مازاد روبهرشدی داشته باشد، هرچند میزان این مازاد نامشخص است. |

| چین | کارفرمایان ۲% و کارگران ۱% از دستمزد را به عنوان حق بیمه پرداخت میکنند. دولتهای استانی میتواند با دریافت مجوز دولت مرکزی، نرخ مشارکت محلی را تنظیم کنند. منابع مالی بیمۀ بیکاری، در صورت لزوم، از طریق یارانههای دولت استانی تأمین میشود. | نامعلوم | تراز مالی بیمۀ بیکاری در سطح ملی مثبت است، هر چند این مازاد در مناطق توسعهیافته و شهرهای بزرگ و متوسط چین تمرکز یافته است. مازاد صندوق، تا پایان سال ۲۰۰۷، ۴٫۵ برابر کل هزینههای بیمۀ بیکاری در آن سال بود. |

| تایلند | نرخ مشارکت کارفرمایان و کارکنان ۰٫۵% و نرخ مشارکت دولت ۰٫۲۵% از دستمزد ماهانه میباشد.

|

۰٫۷ | مبلغ پرداختی برای بیمۀ بیکاری ۵۰% از دستمزد افراد است، تا سقف ماهانه حداکثر ۷۵۰۰ بات تایلند (حدود ۲۴۰ دلار آمریکا)، و به مدت حداکثر شش ماه. به دلیل سطح به نسبت پایین و مدت به نسبت کوتاه مقرری، از سال ۲۰۰۴ سیستم بیمۀ بیکاری تایلند دارای مازاد مالی سالانه بوده است؛ حتی در سال بحرانی ۲۰۰۸٫ |

| ویتنام | کارفرما، نیرویکار و دولت هر کدام ۱% از دستمزد را به عنوان حق بیمه پرداخت میکنند. | ۲٫۶ (۲۰۰۹) | باوجود هدفگذاری ضعیف ویتنام در زمینۀ مزایای بیکاری، از آنجایی که نرخ بیکاری در این کشور پایین است، سیستم بیمۀ بیکاری کشور از زمان تأسیسش در سال ۲۰۰۹ مازاد داشتهاست. البته، در سال ۲۰۱۲، حداکثر مدت دریافت بیمۀ بیکاری از ۳ ماه به ۶ ماه افزایش یافته و ارزیابی تأثیرات این تحول بر منابع مالی صندوق هنوز به زمان نیاز دارد. |

- پس از تصمیمگیری در مورد پوشش، میزان مقرری و تعیین منابع پایدار، دولت باید ترتیبات اجرایی لازم برای به حداقل رساندن تقلب و سوءاستفاده از این مزایا را طراحی و اعمال کند. باید پذیرفت که تضمین اینکه دریافت کنندگان مزایای بیکاری همزمان در بخش غیررسمی کار نکنند، فراتر از ظرفیت اداری و اجرایی اکثر کشورهای در حال توسعه است. با توجه به گستردگی اقتصاد غیررسمی، دولتهای در حال توسعه، به جای مشروط کردن پرداخت مزایا به وضعیت اشتغال، میتوانند سیاستهای خود را بر مشارکت فعال دریافتکنندگان مقرری بیمۀ بیکاری در برنامههای آموزشی، افزایش مهارتهای شخصی و مهارتهای جستوجو در بازار کار متمرکز کنند.

با توجه به سه اولویت فوق، نگاهی به شکافها و چالشهای موجود سیاستگذاری و اجرا در حوزۀ حمایت اجتماعی از بیکاران در ایران میپردازیم.

سطح پوشش پایین و محرومیت مزدبگیرانِ با قراردادهای موقت

با وجود این که ایران، نسبت به کشورهای منطقه، یکی از بالاترین نرخهای اشتغال رسمی را دارد، درصد پایینی از نیروی کار فعال موفق به برخورداری از مزایای بیکاری میشوند. یکی از مطالعات انجام شده در حوزۀ بیمۀ بیکاری در سال ۱۳۹۸ نشان میدهد که از حدود ۳ میلیون نفر بیکار، که از میان آنها ۱٫۷۴ میلیون قبلاً شاغل بودند، تنها ۲۶۰ هزار نفر مقرری بیکاری دریافت میکردند. طبق این آمار، نسبت مقرریبگیران بیمۀ بیکاری در ایران به کل بیکاران کمتر از ۱۰ درصد و نسبت به بیکاران قبلاً شاغل کمتر از ۱۵ درصد بودهاست. در همین گزارش پژوهشگران اعلام کردهاند که که در مجموع حدود ۸٫۸ میلیون نفر به صورت بالقوه میتوانند مقرری بیکاری دریافت کنند که این تعداد شامل ۳۰% کل شاغلان بازار کار رسمی میشود.

بسیاری از پژوهشها و گزارشهای منتشر شده در خصوص بیمۀ بیکاری در ایران، در توضیح چرایی پوشش محدود این مزایا، به ابهامات قانونی موجود در قانون بیمۀ بیکاری اشاره دارند و این که این ابهامات سبب تفاسیر چندگانه و عدم اجرای یکنواخت قانون میشود. با وجود اینکه در ابتدای تصویب قانون بخش بزرگی از نیروی کار تحت پوشش بیمۀ بیکاری قرار میگرفتند، پوشش بیمۀ بیکاری، عمدتا به دلیل ابهامات قانونی، کاهش قابل ملاحظهای پیدا کرد. از اوایل دهۀ هفتاد شمسی و همراه با تحولات اقتصادی، تعداد قراردادهای موقت کاری گسترش یافت و این نوع قراردادها به مرور از استثنا به قاعده تبدیل شد و برای این نوع قراردادها تفسیر مادۀ ۲ قانون بیمۀ بیکاری، یعنی «غیر ارادی بودن» بیکاری، با مشکل مواجه شد. در همین زمان، برخی از کارگاههای خانوادگی و کوچک نیز از شمول قانون کار خارج شدند. با وجود اینکه در دهههای ۸۰ و ۹۰ تلاشهایی برای افزایش مشمولیت مزدبگیرانی که قراردادی با مدت معین دارند صورت گرفت، همچنان بسیاری از نیروی کار با قرارداد موقت، در صورت اتمام قرارداد، مشمول دریافت مستمری بیکاری نمیشوند. این در حالی است که سالنامۀ بیمۀ بیکاری سال ۱۳۹۶ نشان میدهد که علت بیکار شدن بیش از ۶۰% شاغلین اتمام قرارداد بودهاست. جدا از مزدبگیرانی که قراردادهای موقت دارند، صاحبان حرف و مشاغل آزاد، بیمهشدگان اختیاری و اتباع خارجی نیز مشمول دریافت بیمۀ بیکاری نیستند، که این افراد، طبق گزارش «کرونا و بیمۀ بیکاری» (در حال انتشار) ۳۰% از بیمهشدگان اصلی سازمان را تشکیل میدهند.

سیاستهای دولت برای گسترش پوشش مزایای بیکاری بدون اختصاص منابع مالی لازم

منابع صندوق بیمۀ بیکاری در ایران از محل ۳ درصد حقوق و مزایای افراد بیمۀ مشمول قانون کار و تأمین اجتماعی تأمین میشود که این مبالغ توسط کارفرما پرداخت میشود. از لحاظ قانونی نقشی برای دولت در تأمین مالی صندوق بیمۀ بیکاری در نظر گرفته نشده و هرگونه پرداختی از سوی دولت، کمک تلقی میشود.

بنابراین، منابع مالی محدود صندوق و عدم مشارکت مستقیم دولت، بار مالی زیادی را بر دوش صندوق بیمۀ بیکاری گذاشته است. به طور کلی هزینههای صندوق بیمۀ بیکاری در ایران شامل مقرری بیمهشدگان، حق بیمه فرد مقرریبگیر در دوران بیکاری، هزینۀ آموزشهای حرفهای برای بیکاران مقرریبگیر، هزینههای اداری و پرسنلی صندوق و هزینههای درمان بیمهشدگان بیکار و خانوادۀ آنها میشود. درعینحال، هزینههای دیگری مانند مساعدت به کارفرمایان، کمک مالی به واحدهای ورشکسته و حمایت از بیکارشدگان در اثر حوادث غیرمترقبه، با وجود پوشش ناکافی، منجر به ایجاد کسری بودجه در صندوق شدهاست. «درصد هزینه به درآمد صندوق بیمۀ بیکاری» نشان میدهد که این میزان که در سال ۱۳۸۰ برابر ۹۶% بوده، با روندی افزایشی در سال ۱۳۸۹ به ۱۱۸% رسیده و پس از آن با روند نوسانی اندک در سال ۱۳۹۲ به ۱۰۷% رسیده است. لازم به ذکر است که اعداد بزرگتر از ۱۰۰ حاکی از کسری صندوق در آن سال هستند. در سال ۱۳۹۷، تعداد مقرریبگیران بیمۀ بیکاری معادل ۲۴۰ هزار نفر بوده، که با اضافه شدن به مقرریبگیران قبلی، به مجموع ۴۶۵ هزار نفر رسید. منابع صندوق در این سال ۴۹ هزار میلیارد ریال و مصارف آن ۵۱ هزار میلیارد ریال بوده که نشاندهندۀ کسری صندوق در این سال است.

پژوهش در حال انتشاری که اخیراً توسط موسسۀ عالی پژوهش تأمین اجتماعی انجام شدهاست (اکبرپور، ۱۳۹۹) عنوان میکند که دولت، بدون پیشبینی و اختصاص منابع برای تأمین هزینههای احتمالیِ ناشی از سیاستگذاریهایش، صندوق را از لحاظ مالی با مشکل مواجه کردهاست. به گزارش این پژوهش، وزارت تعاون، کار و رفاه اجتماعی، بهعنوان بخشی از بدنۀ دولت، در سیاستگذاریهایش همواره ملاحظات اجتماعی، سیاسی و اقتصادی کشور را در نظر دارد. به عنوان مثال، در بسیاری از موارد، این وزارتخانه، با معرفی کارگران فصلی (عموماً صیادان و کشاورزان) برای دریافت مقرری، اهدافی فراتر از پوشش ریسک بازار کار مانند کاهش فقر، تأمین نیازهای معیشتی روستائیان و جلوگیری از مهاجرت آنها به شهر را دنبال میکند. این گزارش به مواردی مانند خصوصی سازی و تاثیر آن بر روند تعدیل نیرو و تصویب قوانین اثرگذار بر صندوق بیمۀ بیکاری، ازجمله قانون حمایت از نوسازی و بازسازی صنایع نساجی، اشاره میکند و اینکه این تصمیمات، بدون ایفای تعهدات و جبران بار مالی آن برای صندوق، بر مشکلات نقدینگی آن افزوده است.

یکی دیگر از دلایل کسری صندوق حمایت از بیمهشدگانی است که بهعلت بروز حوادث غیرمترقبه از قبیل سیل، زلزله، جنگ و آتشسوزی بیکار شدهاند. در شرایط بحران، بیکاری افزایش مییابد و بسته به اندازۀ بحران، ممکن است شمار بیکاران بسیار زیاد باشد. به همین دلیل، در بیشتر کشورها دولتها نقشی بنیادین در ادارۀ طرحهای بیمۀ بیکاری بر عهده دارند. اتکای صرف صندوقهای بیمۀ بیکاری بر حقبیمۀ کارفرمایان و کارگران، در شرایط بحرانهای اقتصادی، نمیتواند حمایت قابلقبولی از بیکارشدگان، چه از نظر گستردگی جمعیت تحت پوشش و چه از نظر کفایت مقرری ارائهشده به مشمولین، به همراه داشته باشد.

ناکارآمدی اجرایی و سوءاستفاده از مزایای بیمۀ بیکاری

یکی از مشکلات اجرایی طرح بیمۀ بیکاری در ایران، خروج کند مقرریبگیران از صندوق است. در قانون بیمۀ بیکاری، مقدار مقرری معادل ۵۵ درصد متوسط مزد یا حقوق روزانۀ بیمهشده در ۹۰ روز قبل از بیکاری است که برای افراد متأهل یا متکفل، تا حداکثر ۴ فرد تحت تکفل، به ازای هر فرد، ۱۰ درصد حداقل مزد به این مقدار افزوده میشود. در عین حال، مجموع دریافتی مقرریبگیر نباید از حداقل دستمزد کمتر و از ۸۰ درصد متوسط مزد یا حقوقش بیشتر باشد. مدت برخورداری از مقرری بیمۀ بیکاری نیز، بسته به سابقۀ شغلی بیمهشده و وضعیت تأهل، از ۶ ماه (برای مجردین با سابقۀ ۶ تا ۲۴ ماه) تا ۵۰ ماه (برای متأهلین با سابقۀ ۲۴۱ ماه به بالا) متغیر است. در عین حال، به فردی که ۵۵ سال سن دارد، یا در حال دریافت مقرری به این سن میرسد، تا زمان بازنشستگی مقرری پرداخت میشود. میانگین مقرری بیکاری پرداختی در سال ۱۳۹۸ تقریباً ۲٫۷ میلیون تومان (۱٫۸ برابر حداقل مزد در این سال) بوده است و در مجموع، مبالغ پرداختی بهطور متوسط ۲٫۵۷ برابر حداقل دستمزد بوده است. البته، جدا از این میانگین، باید توجه داشت که مطابق برخی آمار غیررسمی حدود ۹۰ درصد کارگران کشور حداقل حقوق را دریافت میکنند و بسیاری از کارفرماها نیز لیست حق بیمه را بر اساس حقوق حداقلی تنظیم میکنند. همچنین، به نقل از گزارش«بیمۀ بیکاری» (منوری و قیصری، ۱۳۹۸)، تنها ۴ درصد از کل مقرریبگیران سقف قانونی بیمۀ بیکاری را دریافت میکنند، و میانگین دورۀ پرداخت نیز به طور متوسط ۱۹ ماه است. البته، همین میزان نیز فراتر از ظرفیتی است که نظام رفاهی ایران برای مقابله با بحرانهای پیش رو تدارک دیدهاست.

در بیشتر گزارشها و مقالات پژوهشی منتشر شده در خصوص بیمۀ بیکاری، طولانی بودن مدت بهرهمندی از مزایای بیکاری در مقایسه با سایر کشورها، یکی از دلایل انگیزۀ بالای دریافتکنندگان خدمات برای سوءاستفاده عنوان شده است. در مجموع، و به طور متوسط، بیش از ۷۰ درصد مقرریبگیران تنها پس از اتمام دورۀ دریافت از جرگۀ مشمولین خارج و یا مشمول استفاده از مستمریهای تأمین اجتماعی میشوند. البته، سرعت خروج از صندوق برای تمامی بیمهشدگان یکسان نیست، و شواهد نشان میدهد که زنان و افراد مجرد زودتر از سایرین از بیمۀ بیکاری خارج شده و هر چه سطح مقرری بیشتر باشد میزان ماندگاری افراد در بیمۀ بیکاری بیشتر است. بیمۀ بیکاری، با توجه به شرایط دریافت، میتواند در مواردی تاثیری منفی بر دستمزد افراد پس از خروج از بیمه داشته باشد. فرد دریافت کنندۀ بیمۀ بیکاری، ممکن است در عدم وجود یک سیستم کاریابی فعال، جستوجوی شغل را تا ماههای پایانی دریافت بیمۀ بیکاری به تعویق بیاندازد و دور ماندن از بازار کار احتمال پیدا کردن کار با دستمزد بالا را کاهش دهد. یافتههای برخی پژوهشها در ایران نشان میدهد که افرد به دلیل دورۀ بیکاری بلندمدت فرصتهای شغلی را از دست داده و به اجبار شغلی را برمیگزیند که دستمزد پیشنهادی آن کمتر از دستمزد دورۀ قبل میباشد.

علاوه بر عدم انگیزۀ کافی برای یافتن کار، سوءاستفاده و تقلبهایی مانند مخفی کردن درآمدهای به دست آمده از اشتغال غیررسمی در هنگام دریافت مقرری، عدم پذیرش پیشنهادات شغلی مناسب و ترک شغل به صورت ارادی با استفاده از فرمهای ساختگی قرارداد کار و تبانی با کارفرما توسط برخی افراد تحت پوشش صورت میگیرد.

بیمۀ بیکاری و کرونا

بنا به تشخیص دولت، بیکاری ناشی از شیوع کووید-۱۹ در قالب حوادث غیرمترقبه (موضوع تبصرۀ ۲ مادۀ ۲ قانون بیمۀ بیکاری) قرار گرفت. با تشخیص بیکاران ناشی از کرونا بهعنوان بیکاران مشمول این تبصره، شرط حداقل ۶ ماه سابقۀ پرداخت حقبیمه برای کارگران رسمی و ۱ سال برای کارگران قراردادی برای استحقاق مقرری بیکاری از میان برداشته شد و پرداخت یک ماه حقبیمه (دیماه ۱۳۹۸) برای هر دو دسته مبنای استحقاق افراد برای برخورداری قرار گرفت. بهاینترتیب، بسیاری از کسانی که تحت وضعیت فوقالعادۀ ناشی از کرونا واجد شرایط دریافت مقرری تشخیص داده شدند، در حالت عادی و در چهارچوب قانون بیمۀ بیکاری، امکان دریافت مقرری را نداشتند.

در ابتدا قرار بود بیمهشدگان مشمولِ شاغل در ۱۰ رسته فعالیت (که بعدها به ۱۴ رسته فعالیت افزایش یافت) که بیشترین آسیب را از کرونا دیدهاند، بدون بررسی، از مقرری بیکاری برخوردار شوند، و برای بقیۀ شاغلین، درخواست در کمیتههایی متشکل از مدیران کل وزارت تعاون، کار و رفاه اجتماعی و تأمین اجتماعی استان بررسی شود. اما درنهایت، سایر گروهها نیز از رسیدگی معاف شدند و برقراری مقرری برای آنها بدون نیاز به بررسی انجام شد. بهاینترتیب، در شرایط ناشی از کرونا، مقرری بیکاری برای تمام افرادی که مشمول قانون بیمۀ بیکاری بودند، بهصورت غیرارادی در ماههای اسفند ۱۳۹۸ و فروردین و اردیبهشت ۱۳۹۹ بیکار شده بودند، و حقبیمۀ دیماه ۱۳۹۸ برای آنها پرداخت شده بود، بدون بررسی، برقرار شد. دلیل بیکاری همۀ این افراد لزوما همهگیری کرونا نیست و برخی ممکن است به دلیل اتمام قراردادشان بیکار شده باشند.

بنا به گزارش «صندوق بیمۀ بیکاری در بحران کرونا» که توسط موسسۀ عالی پژوهش تأمین اجتماعی درحال انتشار است، از ابتدای همهگیری کرونا تاکنون، بیش از ۸۰۰ هزار نفر در سامانۀ ثبت درخواست بیمۀ بیکاری ثبتنام کردند که بیش از ۷۰۰ هزار نفر آنها در پالایش اولیه مشمول شناخته شدهاند. در اسفندماه ۱۳۹۸، در مرحلۀ نخست پرداخت مقرری، ۱۰۳ هزار نفر مزایای خود را دریافت کردند که در ادامه ۴۶ هزار نفر به فهرست اولیه افزوده شدند.

به طور خلاصه، به نظر میرسد پوشش ناکافی، که مهمترین چالش بیمۀ بیکاری در ایران است، عمدتا به دلیل اعمال سلیقه در تفسیر قانون و وجود ابهامات قانونی، عدم وجود وحدت رویۀ اجرایی در بوروکراسی تشخیص نوع بیکاری، عدم توجه به مشاغل ناپایدار و جدی نگرفتن سهجانبهگرایی و گفتگوی اجتماعی با نیروی کار به وجود آمدهاست. در انتهای گزارش منتشر شده در مورد بیمۀ بیکاری، توسط نوح منوری و حمید قیصری (۱۳۹۸) ، پرسشهایی مطرح شده که پاسخ آنها برای تدقیق راهحلهای پیشنهادی برای رفع چالشهای بیمۀ بیکاری لازم است. در بسیاری از موارد پاسخ این سوالات با همکاری تمام نهادهای مسئول بیمۀ بیکاری، و در رأس آنها سازمان تأمین اجتماعی، به دست خواهد آمد. توسعۀ نظام حمایت اجتماعی از بیکاران در ایران، و رفع شکافهای سیاستگذاری و چالشهای اجرایی در این نظام، بدون پاسخ به این سوالات ممکن نخواهد بود.

منابع:

- معاونت امور اقتصادی وزارت امور اقتصادی و دارایی (۱۳۹۲-۹۳)، بررسی تطبیقی نظام بیمه بیکاری در ایران و برخی کشورهای جهان و ارائه راهکارهایی برای آن با رویکردی تطبیقی، مسئول انجام مطالعه: زهره مدرس عالم.

- معاونت رفاه اجتماعی (۱۳۹۸)، بیمۀ بیکاری، پژوهشگران: نوح منوری و حمید قیصری، طرح مطالعاتی وزارت تعاون، کار و رفاه اجتماعی.

با تشکر از خانم دکتر اکبرپور، مدیر گروه بیمههای اجتماعی موسسه عالی پژوهش تأمین اجتماعی، که در تهیۀ این گزارش ما را یاری کردند.

دریافت نسخه الکترونیکی گزارش کرونا، نیروی کار و حمایت اجتماعی- شماره دوازدهم

لینک کوتاه https://iran-bssc.ir/?p=14801

مطالب مرتبط:

گزارش ۱۸| کاهش عوارض نوسانات درآمدی برای فقرا با اعطای اعتبارات خرد

گزارش ۱۸| کاهش عوارض نوسانات درآمدی برای فقرا با اعطای اعتبارات خرد

گزارش ۹| بحران کرونا یک استثنا نیست؛ قرن حاضر قرن بحران هاست

گزارش ۹| بحران کرونا یک استثنا نیست؛ قرن حاضر قرن بحران هاست

گزارش ۸| شاغلین بخش غیررسمی و بحران کرونا در ایران و جهان

گزارش ۸| شاغلین بخش غیررسمی و بحران کرونا در ایران و جهان

گزارش ۷| اقدامات دولتها و کارفرمایان زیر ذرهبین اتحادیههای کارگری

گزارش ۷| اقدامات دولتها و کارفرمایان زیر ذرهبین اتحادیههای کارگری

گزارش ۶| کارکنان کدامیک از بخشهای اقتصادی بیش از همه از همهگیری جهانی کرونا متأثر شدهاند؟

گزارش ۶| کارکنان کدامیک از بخشهای اقتصادی بیش از همه از همهگیری جهانی کرونا متأثر شدهاند؟

گزارش ۴| دولتهای همسایۀ ایران چگونه از نیرویکار و گروههای آسیبپذیر در برابر بحران کرونا حمایت میکنند؟

گزارش ۴| دولتهای همسایۀ ایران چگونه از نیرویکار و گروههای آسیبپذیر در برابر بحران کرونا حمایت میکنند؟

بدون دیدگاه