")

پژوهشگر مرکز توانمندسازی حاکمیت و جامعه

کارشناسی ارشد مطالعات توسعه

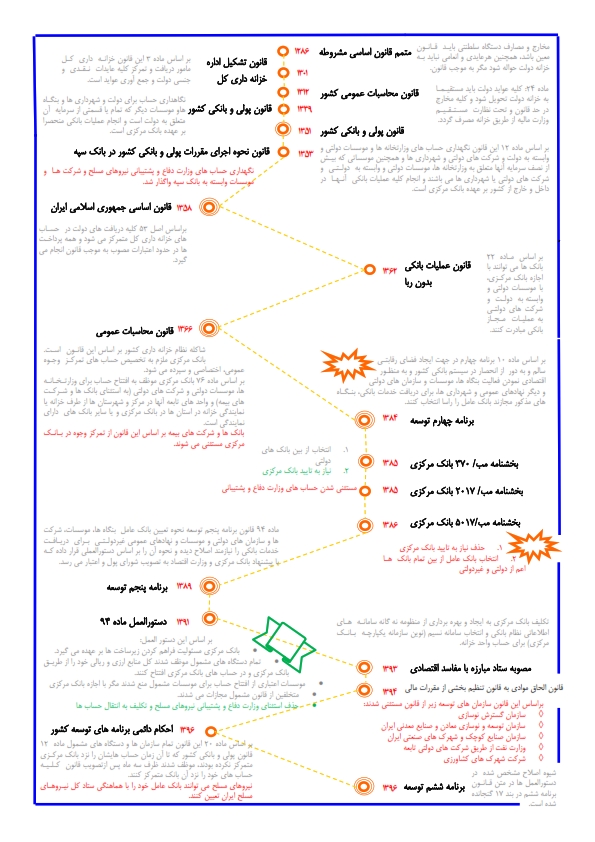

به علل مختلف از جمله امکان نظارت برخط، بودجه ریزی عملیاتی و شفاف، جلوگیری از کسر بودجه، رسوب منابع در حسابهای بانکی و شکل گیری رانت همه درآمدهای عمومی باید به یک حساب واریز شود و از همان حساب تخصیص داد. این اصل از آنچنان اهمیتی برخوردار بوده است که در قانون اساسی مشروطه و جمهوری اسلامی آمده است. در این مقاله به سیر قوانین و مقررات مدیریت حسابهای دولتی می پردازیم. در بررسی سیر تاریخی قوانین و مقررات دقت در چند نکته حائز اهمیت است:

به علل مختلف از جمله امکان نظارت برخط، بودجهریزی عملیاتی و شفاف، جلوگیری از کسر بودجه، رسوب منابع در حسابهای بانکی و شکلگیری رانت همه درآمدهای عمومی باید به یک حساب واریز شود و از همان حساب تخصیص داد. این اصل در قانون اساسی مشروطه و جمهوری اسلامی آمده است.

ابتدا آنکه مرور قوانین نشان می دهد هرچه از قانون پولی و بانکی میگذرد حسابهای دولتی در بانکهای عامل پراکنده تر می شود. در حالی که قانون پولی و بانکی مصوب ۱۳۵۱ به بانک مرکزی اجازه می داد در «هر محل لازم بداند شعبه تاسیس کند و یا به بانک ملی و در صورت نبودن شعبه یا نمایندگی بانک ملی به بانک دیگری نمایندگی بدهد»، در سال ۵۳ بانک سپه مامور تمرکز حسابهای وزارت دفاع و نیروهای مسلح شد. در قانون محاسبات عمومی نیز انحصار بانک ملی به طور کامل از بین رفت و بانک مرکزی اجازه یافت به هر بانک دولتی دیگری نمایندگی اعطا کند. در نهایت با برنامه چهارم حتی قید بانک دولتی نیز برداشته و تمام بانکهای تجاری با اجازه بانک مرکزی امکان افتتاح حساب برای دستگاههای دولتی را به دست آوردند.

دوم آنکه در گذر زمان استنثنائات فراوانی بر قانون گذاشته شد و دستگاههای خارج شده از شمول قانون روز به روز افزایش یافتند. در سال ۶۶ بانکها و بیمهها از شمول قانون خارج شدند و از برنامه سوم توسعه دانشگاهها نیز از قوانین حاکم بر دولت مستثنی شدند و در نهایت در قانون احکام دائمی بر این موضوع تاکید شد، در سال ۹۳ تمام شرکتهای توسعهای شامل شرکتهای تابعه وزارت نفت، سازمان نوسازی و گسترش صنابع ایران و بسیاری دیگر نیز از قانون مستثنی شدند. نیروهای مسلح نیز خود را معاف از اجرای قانون حساب واحد خزانه می دانند.

به طور کلی میتوان اینگونه ادعا کرد که هرچند تصویب ماده ۱۲ قانون پولی و بانکی که بانک مرکزی را به عنوان بانکدار دولت و دارای حق انحصاری نگهداری وجوه دولتی تعیین میکند خود گام بزرگی در مدیریت وجوه نقد دولت بود، اما پس از آن در قوانین مختلفی این انحصار مخدوش شد و استثنائات قانونی دایره شمول این ماده را محدود و محدودتر کرد، در ادامه با اجرای ماده ۱۰برنامه چهارم توسعه نگهداری حسابهای دولتی وارد دوره هرج و مرج شد. با این حال در برنامه پنجم توسعه این روند متوقف و با اتخاذ راهبرد حساب واحد خزانه در برنامه ششم توسعه به سمت تمرکز حسابهای دولتی و مدرن سازی مدیریت موجوه نقد در حرکت هستیم. در ادامه سیر این تحولات را در آیینه قوانین بررسی می کنیم.

پیش از انقلاب اسلامی:

برای اولین بار در ایران این موضوع در متمم قانون اساسی مشروطه مطرح شد. بر اساس این قانون مخارج و مصارف دستگاه سلطنتی باید «قانونا» معین باشد و «مرسوم و انعام به خزینه دولت به موجب قانون» باشد. با این حال بدیهی است، این قانون با توجه به زمان خود چه میزان از دقت را مد نظر داشته است. سابقه نظارت و حسابداری دقیق منابع و مصارف دولت در دوره پهلوی را میتوان به قانون تاسیس خزانه داری مصوب ۱۳۰۱ رساند. بر اساس ماده سوم این قانون خزانهداری کل مسئول دریافت و تمرکز کلیه عایدات نقدی و جنسی دولت بود. همچنین ماده ۲۴ قانون محاسبات عمومی مصوب ۱۳۱۲ مخارج دولت را نیز به خزانهداری کل محول کرده و بیان می کند «کلیه مخارج در حدود قانون و به حواله و نظارت مستقیم وزارت مالیه توسط خزانه داری کل پرداخت می شود».

علاوه بر این قبل از تاسیس بانک مرکزی در سال ۱۳۳۹، بانکدار دولت، بانک ملی ایران بوده است. البته در اوایل دوره پهلوی و قبل از تاسیس بانک ملی، بانک شاهنشاهی مسئولیت چاپ اسکناس و بانکداری دولت را برعهده داشت. با تاسیس بانک مرکزی در سال ۱۳۳۹ وظیفه بانکداری به بانک مرکزی سپرده شد. پس از آن در سال ۱۳۵۱ در قانون پولی و بانکی کشور بانک مرکزی موظف به «نگهداری حسابهای وزارتخانه ها و موسسات دولتی و وابسته به دولت و شرکتهای دولتی و شهرداری ها و همچنین موسساتی که بیش از نصف سرمایه آنها متعلق به وزارتخانه ها و موسسات دولتی و وابسته به دولت و شرکتهای دولتی و یا شهرداری ها می باشند و انجام کلیه عملیات بانکی آنها در داخل و خارج از کشور» است. برای اجرای این وظیفه همین قانون با بانک مرکزی اجازه تاسیس شعبه یا اعطای نمایندگی به شعب بانک ملی در هر مکان که لازم بداند را داده است. به لحاظ تاریخی این قانون نقطه عطف حساب واحد خزانه در ایران محسوب می شود و تمام مستندات قانونی مربوط به خزانهداری و بانکداری دولت به این قانون ارجاع می شود.

اصل ۵۳ قانون اساسی:

پس از انقلاب اسلامی با توجه به اهمیت موضوع در اصل ۵۳ قانون اساسی حساب واحد خزانه مورد توجه قرار گرفت. بر اساس این اصل « کلیه دریافتهای دولت در حسابهای خزانهداری کل متمرکز میشود و همه پرداختها در حدود اعتبارات مصوب به موجب قانون انجام می گیرد». نایب رئیس مجلسِ بررسی نهایی قانون اساسی در خصوص فلسفه تصویب و اساسی سازی اصل مذکور در جلسه می گوید: «علت این اصل این است که درآمد نفت و بعضی از درآمدهای اقتصادی دیگر به حساب خزانهداری واریز نمیشده. این اصل بدین منظور تهیه شده است که در آینده کلیه درآمدها یعنی اعم از مالیات یا درآمدهای ناشی از صنایع یا سرمایه گذاریهای دیگری که دولت دارد باید یکجا به خزانهداری برود و کلیه پرداختها هم از آنجا تصویب شود».

قانون محاسبات عمومی (مصوب ۱۳۶۶):

ساختار فعلی نظام خزانهداری کشور مبتنی بر مفاد قانون محاسبات عمومی کشور است. بر اساس این قانون درآمدهای دولت در قالب حسابهای تمرکز وجوه عمومی، اختصاصی و سپرده نگهداری میشود. همچنین به موجب ماده ۷۶ بانک مرکزی برای وزارتخانه ها و موسسات دولتی و شرکتهای دولتی (به استثنای بانکها و شرکتهای بیمه) و واحدهای تابعه آنها در مرکز و شهرستانها از طرف خزانه یا نمایندگی خزانه در استانها در بانکمرکزی و یا سایر بانکهای دارای نمایندگی حساب باز می کند که اصطلاحا به آن حسابهای رابط می گویند. با توجه به اینکه بانک مرکزی خود از درون بانک ملی متولد شده بود و بخش مهمی از حسابهای دولتی در بانک ملی قرار داشت، بانک مرکزی برای ایفای نقش بانکداریِ دولت نیازی به تاسیس شعب در سراسر کشور نمی دید و شعب بانک ملی و سایر بانکهای عاملی که طبق قانون، بانک مرکزی برای انجام امور محوله به آنها نمایندگی میداد، این نیاز را برطرف می کردند. لذا تمامی وجوه دولتی دستگاهها در چند بانک عامل تعیین شده متمرکز بود.

برنامه چهارم توسعه:

در برنامه چهارم سیاستهای دولت و حاکمیت در جهت ایجاد فضای رقابتی میان بخش خصوصی و دولتی تاثیرات اساسی بر نحوه نگهداری وجوه نقد دولت گذاشت. براساس بند «د» ماده (۱۰) قانون برنامه چهارم توسعه «در جهت ایجاد فضای رقابتیِ سالم و به دور از انحصار در سیستم بانکی کشور و به منظور اقتصادی نمودن فعالیت بنگاهها، موسسات و سازمانهای دولتی و دیگر نهادهای عمومی و شهرداریها، برای دریافت خدمات بانکی، بنگاههای مذکور مجازند بانک عامل را راسا انتخاب کنند». آییننامههای بانک مرکزی پیرو این تغییر سیاست، ساختار مدیریت وجوه نقد دولت را به طور اساسی دستخوش تغییر کرد.

بر اساس این قانون دستگاهها و بنگاههای دولتی میتوانستند در بانکهای غیردولتی نیز افتتاح حساب کنند. گزارش مرکز پژوهشهای مجلس (۱۳۹۴) با عنوان «آسیب شناسی نظام بانکی» در بخش ابعاد نگهداری حسابهای دولتی هدف قانونگذار از اعمال این ماده را جلوگیری از رانت ناشی از منابع مالی دولت در نزد بانکهای خاص عنوان می کند. این گزارش با انتقاد از این رویکرد عنوان می کند که منطقی تر آن بود با جلوگیری از دسترسی کل بانکها به وجوه دولت، علاوه بر رقابتی کردن فضا و جلوگیری از شکل گیری بستر فساد، فضای اقتصادی و بازارهای مالی را نیز از ضررهای ناشی از این موضوع دور نگاه دارد.

برنامه پنجم توسعه:

به دلیل ضعف بانک مرکزی در نظارت بر بانکها به طور عام که در مورد حسابهای دولتی نیز برقرار بود، هرج و مرجی شدید در تعداد این حسابها و نحوه افتتاح آنها شکل گرفت و تسلط خزانهداری کل بر جریانات ورودی و خروجی دولت مخدوش شد. به همین دلیل دولت در برنامه پنجم توسعهْ سامان دادن به این وضع را در دستورکار خود قرار دهد. بر اساس ماده ۹۴ این برنامه «نحوه تعیین بانک عامل بنگاهها، موسسات، شرکتها و سازمانهای دولتی و موسسات و نهادهای عمومی غیردولتی برای دریافت خدمات بانکی در چارچوب دستورالعملی است که به پیشنهاد مشترک وزارت امور اقتصادی و دارایی، معاونت و بانک مرکزی جمهوری اسلامی ایران به تصویب شورای پول و اعتبار می رسد».

در سال ۱۳۹۱ پس از دو سال تاخیر دستورالعمل نگهداری انواع حساب برای وزارتخانه ها، موسسات و شرکتهای دولتی و نهادها و موسسات عمومی غیردولتی مصوب شد. بر اساس ماده (۲) این دستورالعمل بانک مرکزی مسئول فراهم آوردن زیرساختها و امکانات مورد نیاز برای بانکداری متمرکز شد. تمام دستگاههای مشمول موظف شدند کل منابع ارزی و ریالی خود را از طریق بانک مرکزی و در حسابهای بانک مرکزی افتتاح کنند. همچنین موسسات اعتباری را از افتتاح حساب برای موسسات مشمول منع کرد. در نهایت مواد (۱۴)و(۱۵) نیز برای متخلفین از قانون تنبیه در نظر گرفته است.

یک حرکت رو به جلوی دیگر در پیشبرد حساب واحد خزانه را میتوان مصوبه ستاد مبارزه با مفاسد اقتصادی دانست. این مصوبه در سال ۱۳۹۳ بانک مرکزی را موظف به ایجاد و بهره برداری از منظومه ۹ گانه سامانه های اطلاعاتی نظام بانکی تا پایان همان سال کرد. براساس ماده (۱۸) این مصوبه «نوین سامانه یکپارچه بانک مرکزی» با عنوان اختصاری نسیم بستر کلیه فرایندها و تراکنشهای مربوط به حسابهای مذکور نظیر افتتاح حساب، دریافت، پرداخت، انتقال و مانده حساب قرار گرفت.

برنامه ششم توسعه:

با تدقیق راه حل برای خروج از بحران در برنامه پنجم، پروژه حساب واحد خزانه به صورت شفاف در قانون احکام برنامه ششم توسعه و احکام دائمی برنامههای توسعه مطرح شد. بر اساس بند «ب» ماده (۱۷) این برنامه «بهمنظور افزایش سرعت و کارایی گردش حسابهای درآمدی و هزینهای دولت، شفافسازی و ایجاد امکان نظارت برخط، بر کلیه حسابهای دستگاههای اجرائی و کاهش اثرات منفی عملیات مالی دولت بر نظام بانکی، کلیه حسابهای بانکی اعم از ریالی و ارزی برای وزارتخانهها، مؤسسات، شرکتها، سازمانها، دانشگاههای دولتی و اعتبارات دولتی نهادهای عمومی غیردولتی، صرفاً از طریق خزانهداری کل کشور و نزد بانک مرکزی افتتاح میشود. دستگاههای یادشده موظفند کلیه دریافتها و پرداختهای خود را فقط از طریق حسابهای افتتاحشده نزد بانک مرکزی انجام دهند.»

این قانون سرمنشا تحولات مهمی در ساختار خزانه داری کشور و گامی در جهت مدرن سازی مدیریت وجوه نقد و بدهی دولت و به طور کلی نظام مالی دولت شده است. اگرچه وجود موانعی در مسیر اجرای این پروژه موجب کندی آن شده است که احتمالا نیازمند رفع خلاءهای قانونی و اراده جدی جهت هماهنگ سازی تمامی دستگاههای مشمول این قانون و نیز بانک مرکزی و خزانه کل است.

بودجه ۹۷:

در قانون بودجه سال ۱۳۹۷ چندین مرتبه به موضوع خزانه داری اشاره شده است. به عنوان مثال در بند (الف) تبصره (۱۴) اشاراتی با فرض اجرایی شدن حساب واحد خزانه طرح شده است. بر اساس بند (الف) تبصره (۱۴) و «در اجرای قانون هدفمند کردن یارانه ها مصوب ۱۳۸۸ و با هدف تحقق عدالت، کاهش فقر مطلق و توسعه بهداشت و سلامت مردم و همچنین معطوف نمودن پرداخت یارانه نقدی به خانوارهای نیازمند و در اجرای ماده (۳۹) قانون برنامه ششم توسعه کلیه درآمدهای هدفمندی یارانه ها مندرج در جدول ذکر شده در متن قانون به حساب سازمان هدفمندسازی یارانه ها نزد خزانه داری کل کشور واریز و پس از تخصیص سازمان برنامه و بودجه کشور، مطابق جدول هزینه می گردد». همانطور که مشخص است، برای اجرای این تبصره دستگاههای مذکور میبایست وجوه درآمدی خود را در حساب واحد خزانه متمرکز کنند.

استثنائات:

در سال ۱۳۶۶ و در قانون محاسبات عمومی کشور بانکها و بیمه ها از قید شمول تمرکز حسابها خارج شدند. قانون دیگری که به مستثنی شدن بخش بزرگی از شرکتهای توسعه همچون ایمیدرو منجر شد، ماده ۳ «الحاق موادی به قانون تنظیمبخشی مقررات دولت (۲)» در سال ۱۳۹۳ بود. بر اساس این ماده سازمان گسترش و نوسازی صنایع ایران، سازمان توسعه و نوسازی معادن و صنایع معدنی ایران، سازمان صنایع کوچک و شهرک های صنعتی ایران، وزارت نفت از طریق شرکت دولتی تابعه ذیربط و شرکت شهرک های کشاورزی از تمرکز حسابهایشان در بانک مرکزی مستثنی شدند.

با گذشت بیش از ۸ سال از برنامه پنجم و طرح موضوع حساب واحد خزانه، هنوز این پروژه راه طولانیای تا تکمیل شدن دارد. هرچند در گذر این طرح ۲۵۰ هزار حساب دولتی به حدود ۵۷ هزار حساب تقلیل پیدا کرده است، اما همچنان مسیر پر فراز و نشیبی در پیش دارد.

در نهایت به عنوان آخرین استثنا در ماده ۱ احکام دائمی دانشگاهها و مراکز پژوهشی از مجموعه قوانین محاسبات عمومی کشور، خدمات عمومی و غیره مستثنی شدند. بر این اساس دانشگاهها از شمول حساب خزانه واحد نیز مستثنی می شوند. با این حال در قانون برنامه ششم دانشگاهها مشمول تمرکز حسابهایشان نزد بانک مرکزی می شوند. بر این اساس در حال حاضر بودجه دولت به دانشگاهها از طریق حساب واحد خزانه پرداخت می شود، اما درآمدهای آنان در اختیار خودشان هست.

همچنین براساس تبصره ۲ ماده ۲۰ همین قانون که به نیروهای مسلح اجازه داده میشود با هماهنگی ستاد مشترک نیروهای مسلح بانک عامل خود را راسا انتخاب کنند، این نیروها خود را مستثنی از تمرکز وجوه خود در حساب واحد خزانه قلمداد می کنند.

با گذشت بیش از ۸ سال از برنامه پنجم و طرح موضوع حساب واحد خزانه، هنوز این پروژه راه طولانی ای تا تکمیل شدن دارد. هرچند در گذر این طرح ۲۵۰ هزار حساب دولتی به حدود ۵۷ هزار حساب تقلیل پیدا کرده است، اما همچنان مسیر پر فراز و نشیبی در پیش دارد. اکثر حسابهای متمرکز شده هزینهای بوده و حسابهای درآمدی دستگاهها همچنان در بانکهای عامل پراکنده هستند. حتی دستگاههای زیرمجموعه وزارت امور اقتصاد و دارایی همچون گمرک و مالیات درآمدهای خود را در خزانه متمرکز نکرده اند!

در نهایت اگر طرح حساب واحد خزانه می خواهد یک طرح موفق باشد، پس از تکمیل انتقال حسابهای دستگاه های دولتی به حساب واحد خزانه باید گامی فراتر نهاده و تمام ساختارهای حاکمیتی که خدمات عمومی ارایه می دهند زیر چتر حساب واحد خزانه قرار دهد. شهرداریها، بنیادهای مختلف، صندوقها و غیره از جمله این موارد هستند.

لینک کوتاه https://iran-bssc.ir/?p=1649مطالب مرتبط:

ماهرالنقش: حل نظامند عدم شفافیت، نیازمند ارتباط بودجه با اهداف کلان نظام است

ماهرالنقش: حل نظامند عدم شفافیت، نیازمند ارتباط بودجه با اهداف کلان نظام است

بهاره آورین: شفافیت بودجه یعنی رصد برخط عملکرد بودجه

بهاره آورین: شفافیت بودجه یعنی رصد برخط عملکرد بودجه

محمدحسین خانی: بودجه خروجی فرآیندهای نادرست است

محمدحسین خانی: بودجه خروجی فرآیندهای نادرست است

حکمرانی شبکهای: حاکمیت تنظیمگر و تسهیلگر

حکمرانی شبکهای: حاکمیت تنظیمگر و تسهیلگر

حساب واحد خزانه دغدغه ای در گیر و دار «جنگ خزانه»

حساب واحد خزانه دغدغه ای در گیر و دار «جنگ خزانه»

اداره کارآمد کشور در گرو مبارزه با حامی پروری

اداره کارآمد کشور در گرو مبارزه با حامی پروری

[…] هر مقررات موضوعه دیگری جامع و همه شمول نیست و برای خود مستثناتی هم دارد، به عنوان مثال در همان سال ۶۶ که قانون محاسبات […]