")

پژوهشگر اندیشکده سیاستگذاری اقتصادی تهران

شفافیت بودجه یکی از ارکان کلیدی اصلاحات نهادی و ساختاری بودجه کشور است. متأسفانه تابهحال تصویری روشن از عملکرد دولت در این بخش در دسترس نبوده است. اندیشکده سیاستگذاری اقتصادی تهران با همکاری سایر مراکز پژوهشی، با استفاده از پیمایش «بودجه باز» مبادرت بهاندازه گیری شفافیت بودجه ایران کرده است.

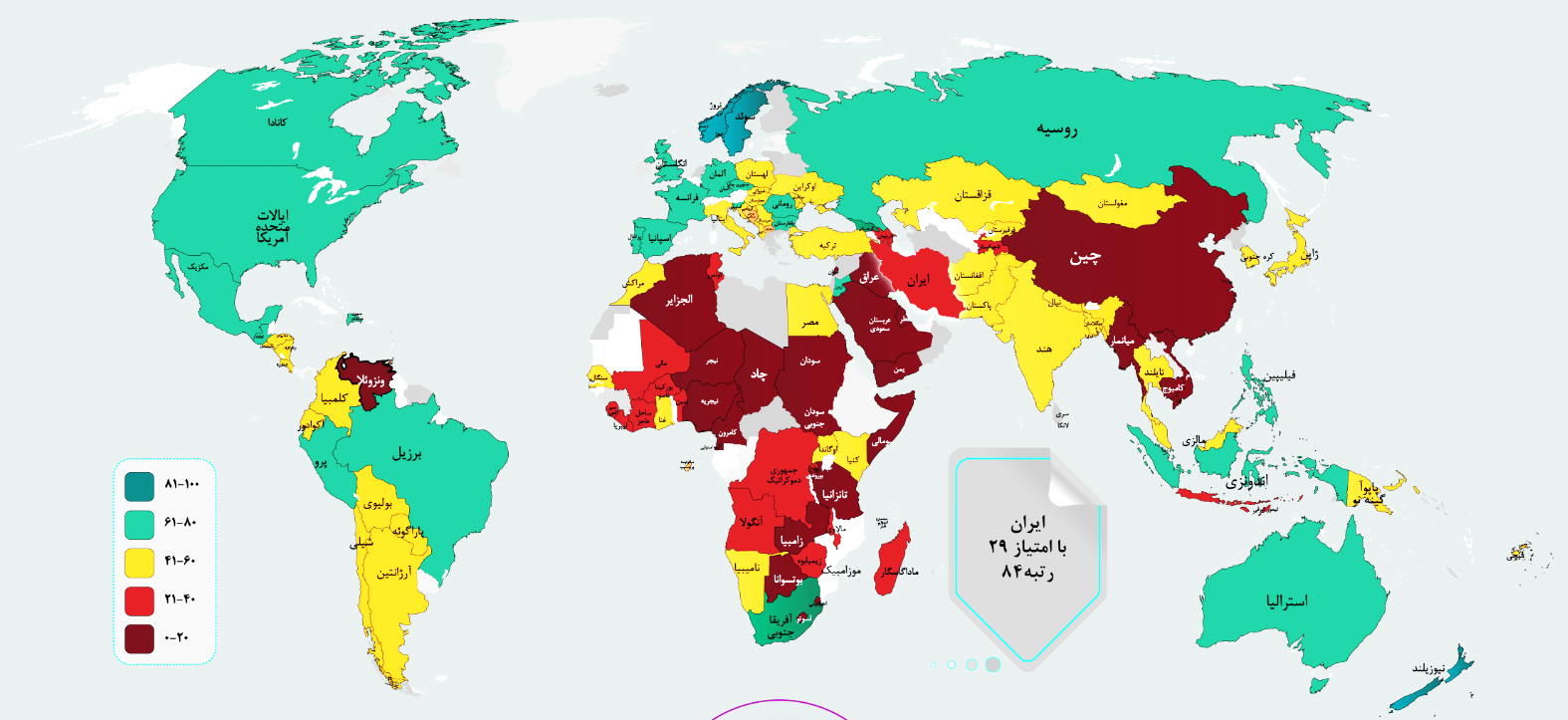

بر اساس مطالعات اندیشکده سیاستگذاری اقتصادی تهران (نادری،۱۳۹۹)، میزان شفافیت بودجه ایران بر اساس روششناسی سازمان بینالمللی همکاریهای بودجهای (IBP) در سال ۲۰۱۷ در گروه «اطلاعات حداقلی» قرار میگیرد. امتیاز ایران ۲۹ و رتبه ۸۴ را از میان ۱۱۷ کشور دارد، درحالیکه سطح مناسب امتیاز شفافیت بودجه از ۶۱ تا ۱۰۰ است.

در ایران، ۴ سند (بودجه شهروندی، گزارش عملکرد ضمن سال، میانسال و پایان سال) از ۸ سند کلیدی بودجه و ۵ سند پشتیبان برای عموم مردم تولید و منتشر نمیشود. علاوه بر این، سندهای منتشرشده (بخشنامه بودجه، لایحه بودجه، قانون بودجه، گزارش تفریغ) کیفیت محتوایی مناسبی ندارند.

شفافیت بودجه ایران

بر اساس تعریف صندوق بینالمللی پول ۲۰۱۷، شفافیت مالی به موجود بودن، دسترسی، و کیفیت اطلاعات پیرامون عملیاتها، فرآیندها، رویهها و ترتیبات نهادی مالی گذشته، حال و آینده (برنامهریزیشده) برای مدیریت مالی دولت اشاره دارد.

بهعبارتدیگر، شفافیت مالی در مورد وجود اطلاعات درباره چگونگی گردآوری درآمد، انجام استقراض و مخارج، سرمایهگذاری یا مدیریت داراییها و بدهیهای عمومی توسط دولت مطرح است؛ همچنین در مورد دسترسی عمومی به اطلاعاتی است که نشان بدهد دولت چگونه در مسیر تحقق سیاست مالی خود اقدام نموده است. شفافیت مالی امکان ارزیابی وضعیت مالیه عمومی را از طریق گردآوری اطلاعات با کیفیت مناسب و انتشار به هنگام آنها فراهم مینماید.

جایگاه ایران در شفافیت بودجه: (شاخص بودجه باز)

شاخص شفافیت بودجه سازمان بینالمللی همکاریهای بودجهای (IBP)، به ارزیابی ۸ سند کلیدی بودجه و ۵ سند پشتیبانی که باید در دسترس عموم قرار بگیرد میپردازد. سند بودجهای منتشرشده بهصورت عمومی، به سندی گفته میشود که در وبسایت رسمی، با کیفیت مناسب و در چهارچوب زمانی مشخصشده در روش OBS منتشر میشود و همه شهروندان قادر به دانلود رایگان آن هستند. با توجه به شرایط فعلی کشورها، حداقل اسناد باید در اینترنت موجود بوده و بهصورت رایگان در دسترس عموم قرار بگیرند. بر اساس مطالعات اندیشکده سیاستگذاری اقتصادی تهران (نادری،۱۳۹۹)، میزان شفافیت بودجه ایران بر اساس روششناسی سازمان بینالمللی همکاریهای بودجهای (IBP) در سال ۲۰۱۷ در گروه «اطلاعات حداقلی» قرار میگیرد. امتیاز ایران ۲۹ و رتبه ۸۴ را از میان ۱۱۷ کشور دارد، درحالیکه سطح مناسب امتیاز شفافیت بودجه از ۶۱ تا ۱۰۰ است.

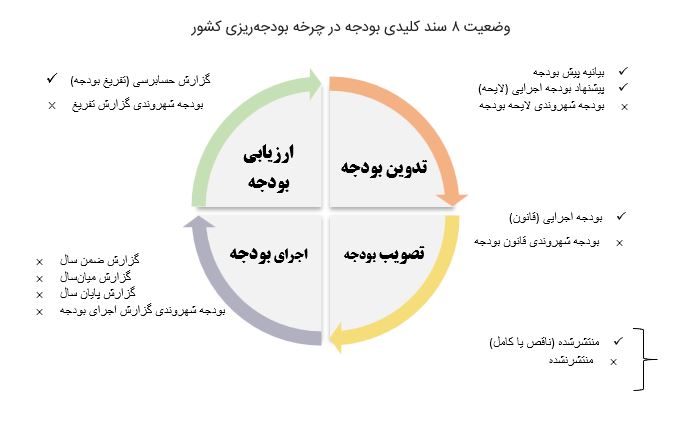

هشت سند کلیدی بودجه عبارتاند از: بخشنامه بودجه، لایحه بودجه، قانون بودجه، سند بودجه شهروندی، گزارش عملکرد بودجه ماهانه یا سهماهه، گزارش میانسال، گزارش پایان سال، گزارش تفریغ بودجه.

پنج سند پشتیبان بودجه: یارانههای پنهان، معافیتهای مالیاتی، تعهدات دولت، تضامین، صندوقهای فرابودجه ای

منبع ۱ – (نادری، ۱۳۹۹) اندیشکده سیاستگذاری اقتصادی تهران

منبع ۱ – (نادری، ۱۳۹۹) اندیشکده سیاستگذاری اقتصادی تهران

با بررسی انتشار هشت سند، شفافیت بودجه در ایران بهصورت خلاصه توضیح داده میشود. در یک نگاه میتوان تصویر ساده از نظام بودجهریزی را به شرح زیر در چهار مرحله تدوین بودجه، تصویب بودجه، اجرای بودجه و ارزیابی بودجه دستهبندی کرد. هشت سند بودجهای ارزیابیشده در این پیمایش در سطح بینالمللی بهعنوان ضرورت برای اطلاعرسانی کامل به مردم لحاظ شده است. این هشت سند در چهار مرحله از چرخه بودجه تهیه میشود.

بر اساس گزارشهای پیمایش بودجه باز بسیاری از این اسناد در کشورهای درحالتوسعه تولید نمیشود. از کل ۹۳۶ سند که توسط ۱۱۷ کشور موردبررسی منتشر میشود، فقط ۶۲۲ تا از آنها در دسترس است.

| مراحل بودجهریزی | اسناد کلیدی بودجه | وضعیت انتشار اسناد در ایران | تعداد اسناد منتشرشده از ۱۱۷ کشور | درصد اسناد منتشرشده |

| تدوین بودجه | بیانیه پیش بودجه | دارد | ۵۰ | ۴۳ |

| لایحه بودجه | دارد | ۸۸ | ۷۷ | |

| تصویب بودجه | قانون بودجه | دارد | ۱۰۰ | ۸۷ |

| اجرای بودجه

|

گزارش ضمنسال | ندارد | ۸۰ | ۷۰ |

| گزارش میانسال | ندارد | ۳۳ | ۲۹ | |

| گزارش پایانسال | ندارد | ۷۶ | ۶۶ | |

| ارزیابی بودجه | گزارش حسابرسی (تفریغ) | دارد | ۷۷ | ۶۷ |

| تمام مراحل | بودجه شهروندی | ندارد | ۵۷ | ۵۰ |

منبع ۲- گزارش ۲۰۱۷ پیمایش بودجه باز موسسه همکاریهای بودجهای بینالمللی ۲۰۱۷، و (نادری، ۱۳۹۶)

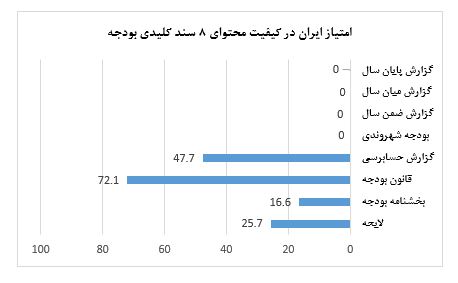

در ایران، ۴ سند (بودجه شهروندی، گزارش عملکرد ضمن سال، میانسال و پایان سال) از ۸ سند کلیدی بودجه و ۵ سند پشتیبان برای عموم مردم تولید و منتشر نمیشود. علاوه بر این سندهای منتشرشده (بخشنامه بودجه، لایحه بودجه، قانون بودجه، گزارش تفریغ) کیفیت محتوایی مناسبی ندارند که شرح امتیاز آنها به شرح زیر است:

منبع ۳- محاسبات محقق بر اساس پیمایش بودجه سال ۱۳۹۶

منبع ۳- محاسبات محقق بر اساس پیمایش بودجه سال ۱۳۹۶

معرفی شش سند کلیدی بودجه

با توجه به اهمیت انتشار اسناد در شفافیت بودجه، شش سند کمتر شناختهشده در نظام بودجهریزی کشورها معرفی میشوند. این اسناد بر اساس گزارش (شپیرو و رامکومار، ۲۰۱۵) و استانداردهای سازمان همکاریهای بودجهای (IBP) معرفی میشوند.

- ۱- تدوین و انتشار بیانیه پیشنویس بودجه (بخشنامه بودجه) (PBS)

بیانیه پیش بودجه طرحهای سیاست مالی و اقتصادی قوه مجریه را برای سال بودجهای آینده ارائه میکند و پیش از ارائه بودجه پیشنهادی بهصورت تفصیلی، به دنبال ایجاد بحث در مورد محتوای بودجه است. بیانیه پیش بودجه خاتمه مرحله برنامهریزی راهبردی فرآیند بودجه است، که در آن مسئولین بهصورت کلی اهداف سیاسی را با منابع موجود تحت چارچوب مالی بودجه همتراز میکنند. یکی از اقدامات بسیار مهم قبل از تدوین و تصویب بودجه پیشنهادی بهصورت تفصیلی توسط دستگاه اجرایی، این است که بیانیه پیشنویس بودجه تهیه شود. در بیانیه پیش بودجه اهداف و سیاستهای کلان با منابع مالی موجود همتراز میشود.

برخی از فواید تدوین بیانیه پیشنویس بودجه:

- مشخص شدن سرفصلها و اهداف کلان بودجه

- ایجاد اجماع میان مسئولان و مدیران عالی در خصوص کلیات و اهداف بودجه

- آشنایی نخبگان و مردم با مسیر و جهت بودجه آتی و زمینهسازی برای مشارکت آنها

- ۲- بودجه شهروندان (CB)

بودجه شهروندی، ارائه غیر فنی و به زبان ساده یک سند بودجهای است. این بودجه میتواند قالبهای متفاوتی داشته باشد اما ویژگی متمایزکننده آن این است که قرار است توسط بخش قابلتوجهی از مردم خوانده و درک شود. هدف این بودجه، ارائه اطلاعات بودجه عمومی برای مخاطب عام است. این بودجه به زبان ساده نوشته میشود و عناصر بصری در آن استفاده میشود تا به مخاطبین عام کمک کند اطلاعات را درک کنند.

برخی از فواید بودجه شهروندی عبارتاند از:

- ۱- آشنایی عموم مردم جامعه با کلیات بودجه و ایفای نقش فعال در فرآیند بودجه

- ۲- تقویت مشارکت عمومی در فرآیند بودجه و رفع نواقص بودجه ازنظر عموم

- ۳- بهبود فرآیندهای اجرایی بودجه بهواسطه آشنایی و حمایت شهروندان از برنامههای دولت در بودجه

- ۴- تقویت اعتماد عمومی بهعنوان محرک و ابزار اصلی در اجرایی سازی برنامههای دولت

بودجه شهروندی یکی از مهمترین ابزارهای شفافیت بودجه است که باعث تقویت مشارکت عمومی در فرآیند بودجه میشود. بودجه شهروندی از ابعاد مهم شفافیت بودجه است که در چهار مرحله تدوین، تصویب، اجرا و ارزیابی بودجه بایستی مدنظر قرار گیرد. در کشور ما متأسفانه این مهم مورد غفلت قرارگرفته است و بحث بودجه شهروندی در دستور کار نیست.

- ۳- گزارشهای ضمنسال (IYRs)

گزارشهای ضمنسال در طول سال و در حین اجرای بودجه منتشر میشوند. این گزارشها میزان پیشرفت پیادهسازی بودجه را نشان میدهند. این گزارشها عموماً هزینه کرد واحدهای اداری (وزارتخانهها، دپارتمانها یا سازمانها) را ارائه میکنند تا اطمینان حاصل شود که هزینههای آنها بر طبق بودجه پیشنهادی بوده است.

برخی از فواید انتشار گزارشهای ضمنسال عبارتاند از:

- ۱- رصد و نظارت بر فرآیند اجرایی سازی بودجه و ارزیابی فعالانه بودجه

- ۲- انحراف پیدا نکردن بودجه از مسیر مصوب و حرکت در جهت برنامههای مصوب

- ۳- کاهش فساد و تخلفات اداری در فرآیندهای عملیاتی بودجه

تهیه گزارشهای ضمنسال از عملیات بودجه و انتشار آن برای عموم مردم یکی از ارکان مهم شفافیت بودجه است که فواید و ثمرات زیادی دارد که متأسفانه در کشور ما این اقدام انجام نمیشود و یا اگر انجام میشود بهصورت عمومی منتشر نمیشود و در اختیار مردم قرار نمیگیرد.

- ۴- بررسی میان سال (MYR)

بررسی میانسال، شرح تفصیلی وضعیت بودجه پس از شش ماه را ارائه میکند. دولت میبایست یک بررسی میانسال جامع در خصوص وضعیت پیادهسازی بودجه پس از شش ماه انجام دهد تا اطمینان حاصل کند که برنامهها بهصورت مؤثر در حال اجرا هستند و مشکلات را شناسایی کند. این بررسی باید وضعیت اقتصاد را به نسبت پیشبینیهای اولیه اقتصاد کلان ارزیابی کند و پیشبینیهای اقتصادی را برای شش ماه دوم بهروزرسانی کند.

بررسی میانسال همان فواید و ثمرات گزارش ضمنسال بودجه را دارد. در کشور ما این بررسی میانسال نیز توسط دولت بهطور خاص سازمان برنامهوبودجه صورت نمیگیرد و نبود این امر سبب انحراف در فرآیند اجرایی سازی بودجه میشود. همچنین انتشار بررسی میان نیمسال مسئله دیگری است که اصلاً در شفافیت بودجه کشور ملاحظه نمیشود.

- ۵- گزارش پایانسال (YER)

این گزارش، یک گزارش مهم در حوزه پاسخگویی است که توسط مسئولین اجرایی پس از پایان سال مالی تولید میشود و فعالیتهای مالی دولت و عملکرد دولت در زمینه پیادهسازی بودجه را در طول کل سال مالی تشریح میکند. در بسیاری از کشورها، قوه مجریه یک گزارش پایانسال واحد منتشر میکند که در آن اطلاعات کسب درآمد، بدهی و هزینههای واحدهای اداری ارائهشده است. در برخی دیگر از کشورها، هر یک از واحدهای اداری گزارشهای پایانسال خود را ارائه میکنند، گزارشهای پایانسال ممکن است یک سند مستقل باشد یا بخشی از اسناد بزرگتر مانند بودجه پیشنهادی اجرایی باشد.

این گزارش توسط سازمان برنامهوبودجه هرساله تولید میشود و در اختیار مردم قرار میگیرد ولی مسئله این است که بهتر است به زبان شهروندان این گزارش نیز تهیه شود و در میان عموم مردم جامعه منتشر شود تا مشارکت عمومی در ارزیابی بودجه صورت بگیرد.

- ۶- گزارش تفریغ (AR)

در پایان هر سال مالی، سازمان حسابرسی کشور (SAI) یک حسابرسی سالانه در مورد حسابهای نهایی انجام میدهد. گزارش حسابرسی، سندی است که توسط این سازمان تولید میشود که در آن میزان قانونی بودن و منظم بودن مدیریت و حسابداری مالی دولت ارزیابی میشود. سازمان حسابرسی در راستای نقش نظارتی خود در سرپرستی اجرایی منابع مالی دولتی، حسابرسی عملکردی، مالی و پایبندی به قوانین را انجام میدهد.

گزارش تفریغ بودجه در کشور ما با فاصله زمانی زیادی صورت میگیرد و همین باعث میشود که پاسخگویی در خصوص انحراف منابع بودجه به حداقل برسد. بایستی با شفافیت گزارش تفریغ بودجه کاری کرد که پاسخگویی نهادهای عمومی دریافتکننده بودجه افزایش یابد و این امر سبب کارآمدی برنامههای دستگاهها خواهد شد.

منابع:

- نادری مهدی، ۱۳۹۹، ارزیابی شفافیت بودجه بر اساس پیمایش بودجه باز (۱۳۹۶)، اندیشکده سیاستگذاری اقتصادی تهران

- IMF, 2017, Fiscal Transparency Handbook

- Open Budget Survey 2017, International Budget Partnership

- Vivek Ramkumar, 2015, Guide to transparency in Government Budget Report, International Budget Partnership

لینک کوتاه https://iran-bssc.ir/?p=18107

بدون دیدگاه