")

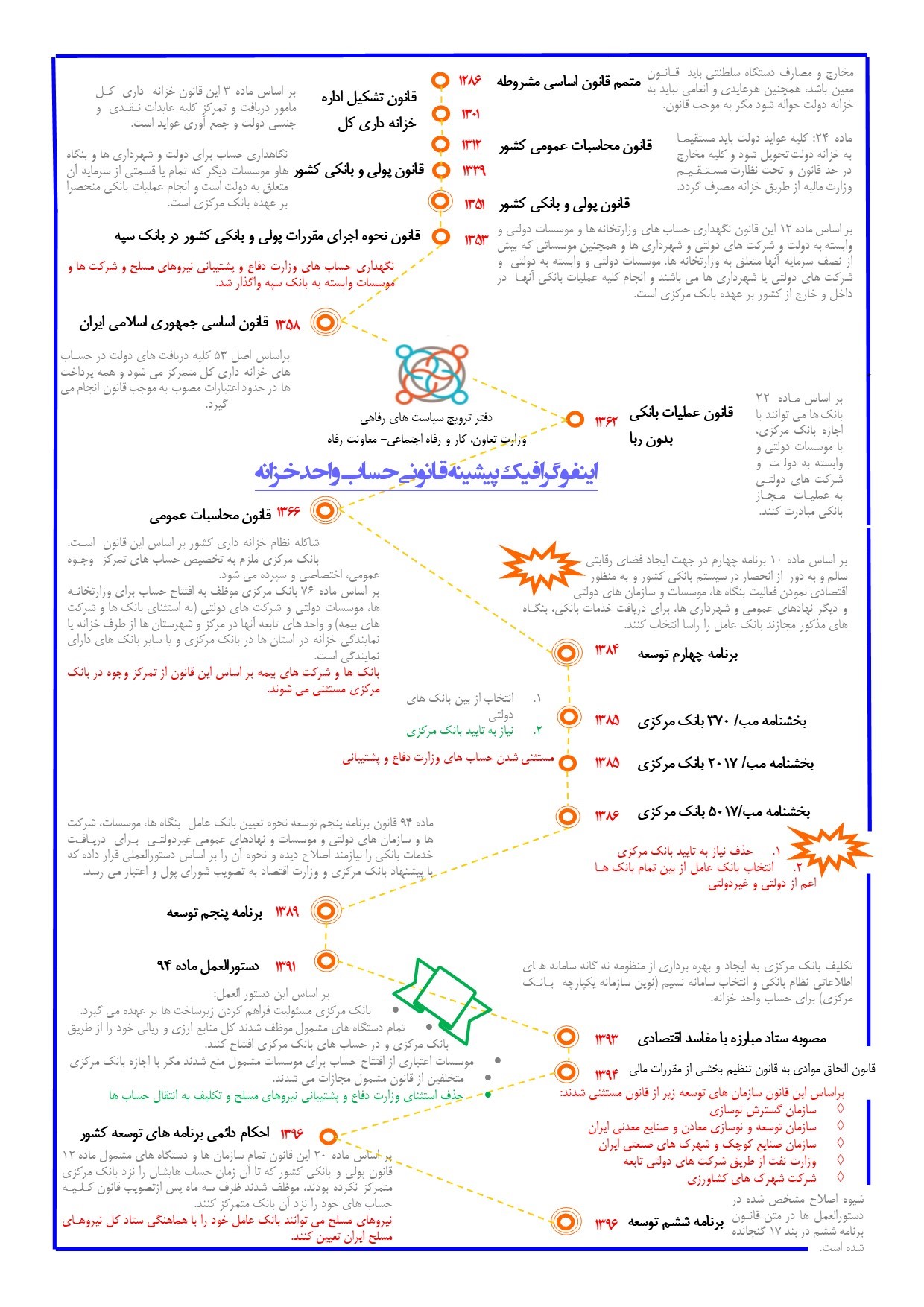

یکی از زیرساختهای مهم برای ایجاد انضباط مالی و شفافیت بودجه استقرار حساب واحد خزانه است که امکان رصد و نظارت بر همه تراکنشهای دولتی و برنامهریزی و سیاستگذاری بر اساس آن و وصول درآمدهای دولت بدون رسوب آنها در حسابهای بانکی دستگاهها را فراهم میسازد.

عدم شفافیت، رسوب حسابهای دولتی و فسادهای مترتب از آن، کاغذی بودن برخی از روالهای خزانه، عدم امکان نظارت بر خط خزانه بر گردش مالی دستگاهها و همچنین تشدید رفتار رانت جویی دستگاهها و بانکها از معایب عدم تجمیع حسابهای دولتی نزد خزانه است.

روال قبلی قانون و عدم تجمیع حسابها نزد خزانه دارای ایراداتی بود که ازجمله آن میتوان به عدم شفافیت، رسوب حسابهای دولتی و فسادهای مترتب از آن، کاغذی بودن برخی از روالهای خزانه، عدم امکان نظارت بر خط خزانه بر گردش مالی دستگاهها و همچنین تشدید رفتار رانت جویی دستگاهها و بانکها اشاره کرد. بر اساس ماده ۱۷ برنامه ششم توسعه کل کشور و در بند ب این قانون کلیه دستگاهها ملزم به انتقال حساب به بانک مرکزی شدهاند و در تبصره ۳ این ماده به مجازات بانکهای متخطی میپردازد و در ادامه این قانون همچنین هر نوع تخلف توسط سایر دستگاههای اجرایی، در حکم تصرف غیرقانونی در وجوه و اموال عمومی محسوب میشود. علیرغم این شفافیت قانونی، برخی سازمانها و شرکتهای دولتی همچنان از تجمیع حساب خود نزد بانک مرکزی استنکاف میورزند. حجم بالای درآمدهای برخی از این سازمانها و شرکتها موجب استخفاف این قانون و عملاً بینتیجه ماندن تلاش برای تجمیع حساب نزد بانک مرکزی میشود.

علیرغم تصویب قوانین بالادستی در جهت تجمیع حساب، پیشرفت در اجرای قانون چندان سریع نبوده است و بسیاری از دستگاهها، شرکتهای دولتی و نهادهای عمومی غیردولتی هم چنان حساب مفتوح نزد سایر بانکها دارند. این مسئله نشان میدهد صرفنظر از خلأهای قانونی، خودِ فرآیند اجرای قانون نیز دچار چالشهایی برای اجراست که باعث اجرای ناقص و با تأخیر قانون شده است. این چالشها در ۵ سرفصل اصلی قابلطبقهبندی است:

چالش اول وجود مستثنیات در قوانین بالاسری: برخی دستگاهها نظیر نهادهای عمومی غیردولتی و برخی سازمانهای توسعهای خود را از قانون مستثنا دانسته و با خزانه و بانک مرکزی همراهی نمیکنند. البته لزوماً این ادعاها قابلیت استناد قانونی ندارند و گزینه به گزینه بایستی بررسی کرد که تا چه حد ادعای این دستگاهها مبنی بر مستثنا شدن قابلقبول است و چه تغییراتی در نظام تقنینی برای بهبود کارایی حساب واحد خزانه در برخورد با مستنیات باید انجام بگیرد. بااینوجود، اصل چالش که مستثنا شدن دستگاههای مختلف از یک قاعده گذاری کلی است، متأسفانه در کلیه قوانین دائمی وجود دارد و باعث شده تا قوانین انضباط مالی بهصورت یک قاعده محلی و صلاحدیدی و بر اساس قدرت چانهزنی دستگاهها دیدهشده و فاقد دایره شمول شود.

چالش دوم تعارض قوانین: قانون حساب واحد خزانه باید در کنار سایر قوانین اجرایی شود که سازگاری قانون جدید با قوانین قبلی محل تردید است. در چنین شرایطی حساب واحد خزانه تنها زمانی الزامآور است که سایر تکالیف قانونی دستگاهها بر مبنای سایر قوانین را دچار خدشه نکند. ازآنجاکه بسیاری از قوانین نظیر قوانین سنواتی بودجه و قوانین تنظیم بخشی روابط بین دستگاهها بهصورت تدریجی و در طول زمان نگاشته شده است، بسیاری از وظایف دستگاهها قابلیت جمعپذیری با تمرکز حسابها را نداشته و این امر باعث شده تا دستگاهها از اجرای قانون تمرکز حسابها سرباز زنند.

چالش سوم زیرساختهای فنی و اجرایی: حتی در صورت وجود قانون، تا زمانی که بسترهای فنی انتقال حساب، چه از منظر خدمات ارائهشده بانکی و چه ازنظر بسترهای نظارتی فراهم نشود، از یکسو دستگاهها برای انتقال حساب انگیزه نخواهند داشت و از سوی دیگر ممکن است درصورتیکه انتقال پیش از فراهم شدن این بسترها انجام شود، اختلال در عملکرد دستگاهها رخ دهد و فقدان بستر لازم برای بانکداری دولت توسط بانک مرکزی امکان فساد را فراهم کند.

چالش چهارم تعارض اختیارات با وظایف: در این قانون برای استقرار حساب واحد خزانه حوزه اختیارات دستگاهها محدودشده و حوزه اختیارات خزانه افزایشیافته است و لازم است مجدداً توازن میان اختیارات و وظایف ایجاد شود. در این شرایط لازم است بخشی از وظایف دستگاههای جزء در شرایط بعد از اجرای این قانون به خزانه و بانک مرکزی واگذار شود و بخشی از وظایف سایر دستگاههای اجرایی نیز کاهش یابد.

چالش پنجم تعارض منافع و راستی آزمایی: نظارت بر حسن اجرای قانون توسط دستگاهی که در یک ساختار تشکیلاتی با دستگاههای مکلف قرار دارد، موجب تعارض منافع سازمانی خواهد شد و از حسن اجرای قانون خواهد کاست. این مسئله بهویژه بر قدرت اعمال قانون بر دستگاههای اجرایی دارای درآمد سرشار برای دولت (نظیر مالیاتی، گمرک و شرکتهای مرتبط با فروش نفت) مشاهده میشود و انگیزه سیاستگذار مرکزی برای مدارا و مماشات با این دستگاهها منجر به اجرای ناقص و ناکامل قانون شده است.

باید توجه داشت که چالشهای بیانشده با یکدیگر همپوشانی داشته و معمولاً دلیل عدم همکاری دستگاههایی که به قانون حساب واحد خزانه عمل نمیکنند یا اجرای آن را به تأخیر میاندازند، از چند جنبه مختلف قابلبررسی است. همچنین این چالشها تنها مختص قوانین مرتبط با حساب واحد خزانه نیست و جا دارد که سیاستگذار در قاعده گذاریهای آینده چه از بعد قانونگذاری و چه نظارت و پیگیری به این موارد اهتمام داشته باشد.

بدون دیدگاه