")

کارشناس ارشد اقتصاد نظری-کارشناس پژوهشی مرکز توانمندسازی حاکمیت و جامعه

مقدمه

سازمان توسعه و همکاری اقتصادی (OECD) در راستای کاهش فساد و افزایش رفاه آنان، مفهوم فرهنگی «دولت باز[۱]» را مطرح کرد. دولت باز به عنوان «فرهنگ حکمرانی مبتنی بر اصول شفافیت، صداقت، پاسخگویی و مشارکت ذینفعان» تعریف شده است. دولتهای عضو OECD میکوشند چهارچوبی برای درستکرداری عمومی بسازند. میزان توفیق آنها در این عرصه با شاخصهای درستکرداری سنجیده میشود.

علت ایجاد چهارچوب درستکرداری و شاخص درستکرداری توسط دولتها را باید در آثار فساد بر رفاه و دموکراسی جستوجو کرد. فساد شایستهسالاری را تهدید، نابرابری را تعمیق و رشد اقتصادی را تضعیف میکند. زیرا فساد منجربه کاهش سرمایهگذاری، رقابت، کارآفرینی و نوآوری میشود. فساد همچنین دموکراسی را متزلزل میکند. این امر منجر به تسخیر فرآیندهای قانونگذاری و نظارتی میشود، به طوریکه قوانین به جای منافع عمومی به نفع عده معدودی وضع میشود. همچنین نفوذ نابجای سیاستگذاری، تولید سیاستهای ناکارآمد و اتلاف منابع عمومی سبب بدتر شدن شرایط عمومی میشود.

در ادامه به تبیین شاخصهای درستکرداری و وضعیت مهمترین آنها در کشورهای عضو سازمان همکاری و توسعه اقتصادی میپردازیم.

شاخصهای درستکرداری شامل چه مواردی هستند؟

شاخصهای درستکرداری که برای کاهش فساد در کشورهای عضو OECD به کار میروند شامل موارد زیر هستند:

- استراتژیهای ضد فساد؛

- مدیریت ریسک فساد و حسابرسی؛

- قوانین مرتبط با لابی؛

- تعارض منافع؛

- تأمین مالی سیاسی؛ و

- شفافیت و دسترسی به اطلاعات دولتی.

منبع: Anti-Corruption and Integrity Outlook 2024

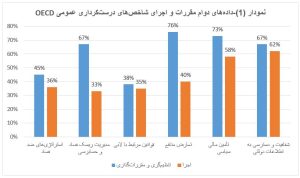

در نمودار (۱) وضعیت تنظیمگری قانونی و اجرای قوانین را زمینههای یاد شده مشاهده میکنید. دادههای شاخصهای درستکرداری عمومی OECD نشان میدهد که مقررات جامعتر و پیچیدهتر شدهاند. اما اجرای آنها همچنان با مشکلاتی روبرو است. بیشترین شکاف مقرراتگذاری و اجرا در شاخصهای مدیریت ریسک فساد و حسابرسی، تعارض منافع و تأمین مالی سیاسی موجود است. به بیان دیگر مقررات مربوط به مدیریت ریسک فساد و حسابرسی در کمترین سطح اجرا میشوند. مقررات لابی در برخی کشورها به ویژه در بسیاری از کشورهای توسعهنیافته وجود ندارد. در ضمن اغلب راهبردهای مهار فساد و ارتقای درستکرداری در بخش دولتی متمرکز است.

بیشترین دادهها و سنجشهای صورت گرفته در کشورهای عضو OECD مربوط به ۳ شاخص درستکرداری است. این موارد قوانین مرتبط با لابی، شفافیت و دسترسی به اطلاعات دولتی و تعارض منافع هستند.

مهمترین شاخصهای درستکرداری

شاخص درستکرداری قوانین مرتبط با لابی

لابیگری بخشی طبیعی از فرآیند دموکراتیک است. لابی اگر درستی مدیریت شود تأثیر منصفانه و مؤثر بر سیاستگذاری دارد. در غیر این صورت لابیگری میتواند مزایایی را برای گروههای خاصی ایجاد کند. آنگاه منجر به نفوذ نامتقارن یا نامناسب در سیاستگذاری میشود. درنتیجه ناکارآمدی سیاسی و تعارض منافع عمومی را به همراه دارد.

مقررات لابیگری نباید بهمنظور جلوگیری یا کاهش لابیگری باشد. بلکه باید پادمانها و استانداردهایی را ایجاد کنند که منافع بطور عادلانه و موثر در سیاستگذاری نمایندگی شوند. طبق نمودار (۲)، تنها حدود نیمی از کشورهای OECD فعالیتهای لابی را تعریف و بازیگران آن را مشخص کردهاند. کشورهایی که لابیگری را تعریف نمیکنند به لابیگران فرصت میدهند تا با تفسیر نادرست از تبصرههای قانونی سوء استفاده کنند. در OECD تنها در ۱۱ کشور کدرفتاری و محدودیت برای تعاملات بین مقامات دولتی و لابیگران را تنظیم شده است. یعنی استانداردهایی را که لابیگران باید به آن پایبند باشند شفاف کردند و راه را بر نفوذ ناخواسته بر تصمیمات سیاستی بستند.

شکل ۱- وضعیت تعریف «لابی» و «لابیگر» و تحریمهای مقرر شده به عنوان پیشنیاز مقابله با نفوذ ناروا بین اعضای OECD

منبع: Anti-Corruption and Integrity Outlook 2024

شاخص درستکرداریِ تعارض منافع

کشورهای عضو OECD مقررات قوی در مورد تعارض منافع دارند که اغلب شامل موارد زیر هستند:

- شرایط و روابطی که میتواند مقامات دولتی را در موقعیتهای تعارض منافع قرار دهد معرفی و تعهد به مدیریت آنها را ایجاد میکند.

- ایجاد تعهداتی برای اعضای دولت و همچنین اعضای مجلس مبنی بر ارائه اظهارنامه تعارض منافع. این اظهارنامه حداقل در هنگام ورود به هر سمت و سازمان و هرگونه تجدید یا تغییر در مناصب دولتی اخذ میشود.

- تعهدات کارکنان جدید رده بالای قوه مجریه برای ارائه اظهارنامه تعارض منافع؛

- مجازات برای نقض مقررات تعارض منافع که متناسب با شدت جرم است.

- ناسازگاری بین وظایف عمومی و سایر فعالیتهای عمومی یا خصوصی.

تفاوت اجرا و مقرراتگذاری

اما اجرای قوانین، نظارت بر ارسال اظهارنامههای منافع، راستیآزمایی اظهارنامهها و فرآیند حل تعارضات جای پیشرفت دارد. همچنین اعضای برجسته نهادهای قضایی و کارمندان دولتی در سمتهای با ریسک بالای فساد تعهدی برای ارائه اظهارنامه ندارند. آمارها حاکی از آن است که کشورهای عضو OECD بهطور میانگین ۴۰% از استاندارد مربوط به تعارض منافع را اجرا کردهاند. طبیعی است اجرای بهتر منجربه بهبود شاخص درستکرداری میشود.

اعضای دولت (مانند وزرا)، نمایندگان مجلس، قضات عالی رتبه و کارمندان عالی رتبه دولتی سمتهایی با قدرت تصمیمگیری بالا هستند. در نتیجه باید مشمول مقررات سختگیرانهتری شوند ولی همیشه اینطور نیست. در بین ۲۹ کشور عضو OECD وزرا را به ارائه اظهارنامههای تعارض منافع ملزم میکنند، فقط از ۲۲ کشور دادههای نظارت بر انطباق با مقررات افشا را در اختیار دارند.

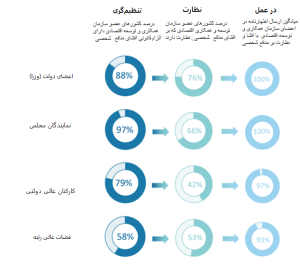

دادههایی از اجرای مقررات مدیریت تعارض منافع

طبق نمودار(۳) در بین کشورهای OECD دارای داده، میانگین نرخهای ارائه اظهارنامههای منافع بالا است. وزرا قانوناً ملزم به افشای منافع خصوصی در ۸۸٪ کشورهای OECD هستند. در بین این ۸۸٪ افشای منافع شخصی در ۷۶ ٪ کشورها به طور کامل رصد میشود. در بین نمایندگان مجلس این کشورها افشای منافع شخصی۹۷٪ است و در ۶۶٪ کشورها به طور کامل رصد میگردد. نرخ میانگین ارائه اظهارنامهها برای نمایندگان مجلس و وزرا ۱۰۰٪ است. همچنین متوسط همین نرخ برای قضات عالیرتبه و کارمندان دولتی رده بالا بهترتیب ۹۳٪ و ۹۷٪ است. در نموداردادههای افشا و نظارت این گروهها مشخص است.

کشورهایی که روی نرخ ارسال اظهارنامهها نظارت میکنند، میتوانند کارایی اقداماتشان را ارزیابی کنند. راستیآزمایی قوی اظهارنامهها نیز مهم است. این کار به مقامات مسئول اطمینان میدهد که تعارض منافع مدیریت و با متخلف برخورد میشود. مسئله آنجاست بسیاری از کشورهای OECD اظهارنامههای داراییها (مانند سرمایهگذاریها، اموال، اوراق بهادار و سهام) و منافع (مانند عضویت، سمتها و فعالیتهای خارجی، وظایف همسر) را بهطور کامل تأیید نمیکنند. تنها هشت کشور عضو OECD حداقل ۶۰ درصد از اظهارنامههای دارایی و منافع را در دو سال گذشته تأیید کردند. چنین اتفاقی کشورها را در معرض دریافت اظهارنامههای نادرست و ناقص قرار میدهد.

نمودار (۳)-اظهارنامههای منافع اشخاص در وظایف عمومی: در مقررات، نظارت و عمل

منبع: Anti-Corruption and Integrity Outlook 2024

چالشهای اجرایی مدیریت تعارض منافع

علاوهبر این، بسیاری از کشورهای OECD در صورت شناسایی تعارض، آن را حل نمیکنند و برخی از کشورها نمیتوانند اثبات کنند که آیا حل شده است یا خیر. ضمناً محدودیتهای وضعشده برای مقابله با عدم رعایت مقررات تعارض منافع به ندرت اعمال میشود. برای نمونه ۱۰ کشور عضو OECD این محدودیتها را اعمال کردهاند.

اکثر کشورهای OECD انتقال بین بخش خصوصی و عمومی را مجاز میدانند چون موجب افزایش مهارتها و دانش میشود. اما اگر این اقدام کنترل نشود، سبب ایجاد پدیده “دربهای گردان” میشود. به همین خاطر اکثریت آنها نمیدانند که تعارض منافع دربگردان را کاستهاند یا نه. به طور معمول این تعارض با ایجاد دورههای تنفس موقت برای مقامات دولتی و لابیگران مدریت میشود. در این صورت آنها از پذیرش موقعیتهای شغلی مرتبط با کارفرمای سابق خود برای مدتی کوتاه منع میشوند. براساس دادهها، تنها ۱۹ کشور OECD برای دارندگان مناصب دولتی دورههای تنفس اجباری را در نظر گرفتهاند. دو کشور نیز برای انتقال از بخش خصوصی به دولتی محدودیتهایی داشتند.

شاخصهای درستکرداری شفافیت

شاخص بعدی درستکرداری شفافیت است. شفافیت به عنوان توانایی یک فرد برای جستجو، دریافت، انتشار و استفاده از اطلاعات تعریف میشود. شفافیت اطلاعات عمومی یک اصل کلیدی حکومت دموکراتیک است.

۲۳ کشور OECD مقرراتی دارند که اجازه تقاضای اطلاعات از مؤسسات دولتی و اشخاص خصوصی دارای وظایف عمومی را میدهد. در ۳۲ کشور OECD، رویههای خوبی برای درخواست اطلاعات، از جمله مهلتهای رسیدگی به درخواستها و تجدیدنظر تعریف شده است. اما مقررات مربوط به انتشار پیشگیرانه دادهها در حال حاضر توسعه نیافته است.

اکثر کشورهای OECD نهادهای لازم برای تضمین دسترسی به اطلاعات عمومی را ایجاد کردهاند. چنین نهادهایی اطمینان حاصل میکنند که سازمانهای عمومی از قوانین موجود پیروی میکنند و شفافیت بالا میرود. جدول(۱) نشان میدهد چه دادهها و اطلاعاتی و در چه سطحی اعضای OECD منتشر میشوند.

نوع دادهها و درصد انتشار آنها در کشورهای عضو OECD که دادههایی ارائه کرده بودند.

منبع: Anti-Corruption and Integrity Outlook 2024

منابع

- OECD (2018), Investing in Integrity for Productivity, OECD, Paris, https://www.oecd.org/gov/ethics/investingin-integrity-for-productivity.pdf (accessed on 10 August 2023)

- OECD (2021), Lobbying in the 21st Century: Transparency, Integrity and Access, OECD Publishing, Paris, https://doi.org/10.1787/c6d8eff8-en.

- OECD (2022), The Protection and Promotion of Civic Space: Strengthening Alignment with International Standards and Guidance, OECD Publishing, Paris, https://doi.org/10.1787/d234e975-en

- OECD (2024), Anti-Corruption and Integrity Outlook, https://www.oecd.org/en/publications/anti-corruption-and-integrity-outlook-2024_968587cd-en.html

لینک کوتاه https://iran-bssc.ir/?p=24222

بدون دیدگاه