")

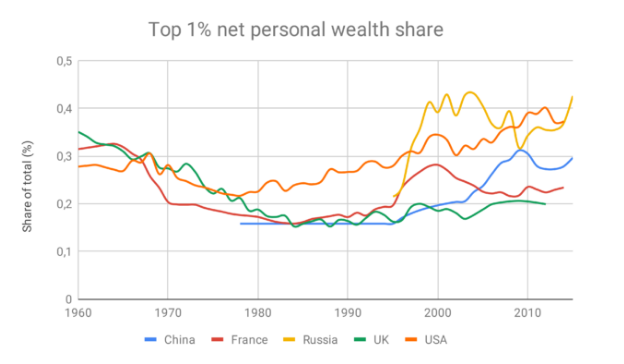

در چند دهۀ گذشته نابرابری اقتصادی در اقتصادهای بزرگ در سراسر جهان بهطور چشمگیری افزایش یافته است. این اختلاف بهویژه زمانی آشکار میشود که نابرابری در مالکیت ثروت را مورد توجه قرار دهیم. در چین، روسیه و ایالات متحده، سهم ثروت یک درصد بالایی جامعه تقریباً دو برابر شده است. در سطح جهانی، سهم ۱ درصدیها از سال ۱۹۸۰ به میزان ۵ درصد افزایش یافته است، در حالی که سهم ۷۵ درصد پایینی جامعه از ثروت در حدود همان ۱۰ درصد باقی مانده است[۱] (به نمودار شمارۀ ۱ نگاه کنید).

در دنیایی بهشدت جهانیشده و با فناوری پیشرفته، سیاستهای توزیع مجددی که عمدتاً بر مالیات بر دستمزد متکی هستند، دیگر برای مقابله با این روند بسنده نیستند.[۲] تمرکز افزایش یافتۀ ثروت در دست بخش کوچکی از جامعه اختلاف درآمدی را بیشتر میکند؛ زیرا ثروت، اگر بهخوبی سرمایهگذاری شود، درآمد اضافی ایجاد میکند. این روند، از توسعۀ نابرابر سهمهای درآمدی در دهههای گذشته پیدا است: در حالی که سهم درآمد ۱ درصد و ۱۰ درصد بالای جامعه در چین، هند، اروپا، روسیه و ایالات متحده از سال ۱۹۸۰ چندین درصد رشد کرده است، سهم درآمد ۵۰ درصد پایینی در همان بازۀ زمانی چندین درصد کاهش یافته است.[۳]

نمودار ۱: سهم ثروت ۱% بالای جامعه در سالهای (۱۹۶۰-۲۰۱۵)، در چین، فرانسه، روسیه، بریتانیا و ایالات متحده. از سایت www.wid.world در ۱۵ ژانویه ۲۰۱۹

نمودار ۱: سهم ثروت ۱% بالای جامعه در سالهای (۱۹۶۰-۲۰۱۵)، در چین، فرانسه، روسیه، بریتانیا و ایالات متحده. از سایت www.wid.world در ۱۵ ژانویه ۲۰۱۹

یک راه جایگزین برای کُند یا معکوس کردن روند نابرابری ثروت این است که به جای مالیات بر دستمزد، مالیات مستقیم بر ثروت وضع شود. با این حال تجزیه و تحلیل کلاسیک اقتصادی، برای درست نبودن ایدۀ مالیات بر ثروت به دو دلیل مهم اشاره کرده است. اولاً، اگر ثروت بهعنوان سرمایۀ مولد در نظر گرفته شود، مانند ماشینها، خانهها و غیره، مالیات بر آن بهطور ویژهای بهرهوری را پایین میآورد. این مالیات نسبت به سایر مالیاتها موجب کاهش شدیدتر رشد میشود، چرا که انگیزۀ سرمایهگذاری بر روی سرمایۀ مولد را کاهش میدهد. ثانیاً، حتی اگر به مالیات بر سرمایه فقط از منظر بازتوزیع بنگریم نیز، ممکن است باز به آن هدف نرسد. این موضوع به این بستگی دارد که در نهایت چه کسی بار مالیات را به دوش میکشد. ممکن است ثروتمندان بتوانند هزینۀ افزایش مالیات بر سرمایه را، از طریق انتقال آن به دستمزدها، بر دوش فقرا بیاندازند.[۴]

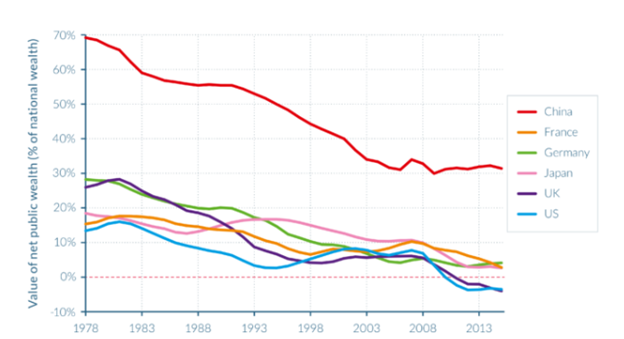

پژوهش اخیری که ما در آن مشارکت داشتهایم، راههای بهتری برای اندیشیدن دربارۀ مالیات بر ثروت را، به گونهای که از این دو ایراد کلاسیک اجتناب شود، نشان میدهد. مالیات بر ثروت نه تنها میتواند نابرابری در ثروت را بدون به خطر انداختن بهرهوری کاهش دهد، بلکه حتی میتواند به رشد اقتصادی نیز منجر شود. یک روش این است که بدانیم ثروت نه تنها سرمایۀ تولیدپذیر، بلکه عوامل غیرقابل تولید (یا «ثابت») را نیز شامل میشود. عوامل ثابت رانت را به وجود میآورند؛ یعنی پرداختیهایی بیش از آنچه برای تداوم تولید لازم است. مالیات بر این رانتها میتواند بهرهوری را افزایش دهد و به طور بالقوه موجب کاهش نابرابری شود. روش دیگر استفاده از درآمد مالیات بر سرمایه، نه در راستای توزیع مجدد مستقیم، بلکه در راستای تامین مالی سرمایهگذاری عمومی است که در کشورهای ثروتمند به شدت با کمبود بودجه مواجه است.[۵] این کمبود بودجه از طریق این واقعیت آشکار میشود که ثروت عمومی به عنوان سهمی از ثروت ملی، در اقتصادهای بزرگ کاهش یافته است (به نمودار ۲ نگاه کنید). برای مثال، در فرانسه، ثروت عمومی در طول چهار دهۀ گذشته از حدود ۲۰ درصد به ۳ درصد کاهش یافته است. و هزینۀ ساخت و ساز عمومی در ایالات متحده به ۱٫۴ درصد از تولید ناخالص داخلی در سال ۲۰۱۷ کاهش یافته است که این میزان کمترین سهم ثبت شدۀ آن است.[۶]

نمودار۲: کاهش ثروت عمومی به عنوان سهمی از ثروت ملی (۱۹۷۰-۲۰۱۶) . منبع: آلواردو و همکاران (۲۰۱۸)

نمودار۲: کاهش ثروت عمومی به عنوان سهمی از ثروت ملی (۱۹۷۰-۲۰۱۶) . منبع: آلواردو و همکاران (۲۰۱۸)

در مورد روش اول، یک مثال بارز از عوامل ثابت در ایجاد رانت زمین است.[۷] مالک یک قطعه زمین در یک شهر بزرگ میتواند نرخ اجارۀ بسیار بالاتری را نسبت به مالک یک قطعه زمین در حومۀ شهر دریافت کند، صرفاً به این دلیل که زمین شهری کمیاب است. ارزش آن زمین از مجموع مزایای در شهر بودن ناشی میشود. در علم اقتصاد، رایج است که مالیات بر زمین اختلالزا نیست، یعنی موجب هیچگونه افتی در بهرهوری نمیشود. دلیل آن این است که زمین کمیاب شهری، به طور تقریبی، عاملی ثابت محسوب میشود: مالکان زمین نمیتوانند مالیات زمین را از طریق افزایش قیمتها انتقال دهند. عرضۀ زمین شهری دستخوش تغییر نمیشود (یعنی افزایش قیمت بر عرضۀ آن تأثیری نمیگذارد) درحالیکه تقاضای آن اینگونه نیست.

با این حال، فلدشتاین دریافت که مالیات بر رانت زمین میتواند با ایجاد تغییر در پورتفولیوی سرمایهگذاران، زمانیکه بیش از یک دارایی دارند، در عمل اختلالزا باشد.[۸] ادنهوفر و همکارانش (۲۰۱۵) نشان دادند که اگر در یک اقتصاد سرمایۀ بسیار کمی نسبت به مصرف کل وجود داشته باشد، در این صورت «اثر پورتفولیو» (هم از طریق افزایش رشد و هم از طریق کاهش نابرابری میان نسلها) میتواند رفاه را افزایش دهد.[۹] فرانک و همکارانش این تحلیل را برای توضیح نابرابری ثروت در نسلهای مختلف بسط میدهند و نشان میدهند که مالیات بر یک عامل ثابت، یک اثر ملایم ترقیبخش دارد.[۱۰] کار آنها همچنین امکان تجزیه و تحلیل بیشتر در خصوص اثراتی که مالیات بر ارث میتواند بر افزایش برابری و بهرهوری بگذارد را فراهم میکند. آنها دریافتند که ترکیب مالیات بر یک عامل ثابت بههمراه مالیات بر ارث، در حالی که اثر بهرهوریافزای مالیات بر رانت را حفظ میکند، نابرابری را نیز به شدت کاهش میدهد.

در روش دوم، حتی با وضع مالیات بر سرمایۀ تولیدپذیر (نه رانت) نیز میتوان نابرابری را کاهش داد و در عینحال بر میزان بهرهوری افزود. کلید این رویکرد استفاده از درآمد برای سرمایهگذاری عمومی است. برای مثال، سرمایهگذاری مجدد مالیات بر سرمایه در زیرساختهای حملونقلِ کمکربن میتواند هزینههای تولید را کاهش دهد و در نتیجه اقتصادها را رقابتیتر کند.

سرمایهگذاری مجددِ درآمدهای مالیاتی از طریق آموزش در بخش سرمایۀ انسانی، نیروی کار پویایی را ایجاد میکند که در برابر پیشرفتهای فنآورانه و تغییر در ساختارهای تولید جهانی (مانند پیشرفتها و ساختارهای مربوط به کربنزدایی اقتصاد) انعطافپذیرتر است. علاوه بر این، خودکار شدن امور متداول توسط روباتها و هوش مصنوعی، تغییرات تکنولوژیکی را تسریع میکند و مستلزم یادگیری دائمی در خلال یک فرآیند استاندارد شغلی است. تحقیقات ما نشان میدهند که در چنین محیطی، اثرات کاهش بهرهوریِ مالیات بر سرمایه از طریق اثرات افزایش بهرهوری سرمایهگذاریهای عمومی خنثی میشوند. در عین حال، نابرابری ثروت نیز اولاً به عنوان تاثیر مستقیم مالیات بر صاحبان ثروت، و دوم، از طریق دستمزدهای بالاترِ دریافتشده توسط کارگران تحصیلکرده کاهش مییابد.[۱۱]

روی هم رفته، مالیات بر درآمد برای رفع اختلافات فزایندۀ درآمد و ثروت کافی نیست. پیشتر تصور میشد که مالیات مستقیم بر ثروت به رشد آسیب میزند و کمک چندانی به کاهش نابرابری نخواهد کرد. ما دو راه را برای استفاده از مالیات بر ثروت در راستای کاهش نابرابری پیشنهاد میکنیم که هم بهواقع موثر هستند و هم بهرهوری را افزایش میدهند. راه اول این است که مالیات فقط بر درآمدهای حاصل از داراییهای رانتی اعمال شود، و نه بر سرمایۀ مولد. راه دوم وضع مالیات بر ثروتِ به طور کل است که باید درآمدهای آن برای سرمایهگذاری عمومی در زیرساختها و آموزش، با هدف ایجاد نیروی کاری انعطافپذیرتر در برابر جهانی شدن و تغییرات فنآورانه به کار گرفته شوند. هر دو راه از طریق وضع مالیات بر ثروت به توزیع مجدد میانجامند، اما تأثیرشان بر بهرهوری متفاوت است. در حالی که مالیات بر رانت به خودی خود میتواند بهرهوری را افزایش دهد، درآمد حاصل از مالیات بر ثروتِ به طور کل باید برای سرمایهگذاری عمومی استفاده شود.

- نویسنده: لینوس ماتاچ

- مترجم: آرش گیاهچی

پانوشت

[۱] Alvaredo et al. )2018)

[۲] پیشتر استدلال شده بود که این نابسندگی از نتایج افزایش شدید نابرابریِ درآمدیِ پیش از مالیات است که به دلیل تغییرات سریع تکنولوژیکی و جهانی شدن روی میدهد. زمانی که سیستم مالیات بر درآمد طراحی شد، نابرابریِ درآمدیِ پیش از مالیات شکل دیگری به خود گرفت.

[۳] Alvaredo et al.) 2018)

[۴] Stiglitz, )2016)

[۵] Bom and Ligthart, (2014)

[۶] The Economist, )2017)

[۷] انحصارها نیز باعث ایجاد رانت میشوند، زیرا میتوانند به دلیل عدم رقابت، بیش از حد از مصرفکنندگان هزینه دریافت کنند. این عمل باعث افزایش نابرابری و کاهش بهرهوری در درازمدت میشود.

[۸] Feldstein (1977)

[۹] اتفاقاً، این یافته پیامد مهمی برای یک چالش سیاستی بزرگ دیگر دارد: کاهش تغییرات اقلیمی. دلیل آن این است که کربنزدایی اقتصاد، رانت منابع فسیلی را انباشته میکند و تا زمانی که سرمایۀ خصوصی و دولتی کافی وجود نداشته باشد، این انباشته رشد اقتصادی بیشتری را به همراه دارد (Siegmeier et al. ;2018).

[۱۰] Franks et al. (2018)

[۱۱] Klenert et al. )2018(; Mattauch et al. )2016(; Mattauch et al. )2018(; Stiglitz )2018(

لینک کوتاه https://iran-bssc.ir/?p=22205مطالب مرتبط:

تاثیرات درازمدت یارانههای نقدی مشروط (CCT)

تاثیرات درازمدت یارانههای نقدی مشروط (CCT)

تورم عامل یکی از بزرگترین فجایع تاریخ بشر

تورم عامل یکی از بزرگترین فجایع تاریخ بشر

اثر یارانههای نقدی بر رفاه زنان: درسهایی مبتنی بر شواهد از آمریکای لاتین

اثر یارانههای نقدی بر رفاه زنان: درسهایی مبتنی بر شواهد از آمریکای لاتین

سیاستهای کلی تأمین اجتماعی؛ ملاحظاتی از منظر تحلیل تعارض

سیاستهای کلی تأمین اجتماعی؛ ملاحظاتی از منظر تحلیل تعارض

نیروهای اجتماعی برای توسعه با حاکمیت ائتلاف کنند

نیروهای اجتماعی برای توسعه با حاکمیت ائتلاف کنند

اصلاح از بالا، چانهزنی در بالا

اصلاح از بالا، چانهزنی در بالا

بدون دیدگاه