")

کارشناس ارشد اقتصاد نظری-کارشناس پژوهشی مرکز توانمندسازی حاکمیت و جامعه

مقدمه

بودجه به عنوان آینه تمامنمای نحوه اداره یک کشور، دادههای ریز و درشت بسیاری را در خود جای میدهد. طبقهبندی دادهها در شفافیت بودجه بسیار اثرگذار است. یک طبقهبندی صحیح و مناسب مانند آنچه در راهنمای GFS وجود دارد، پیشنیاز رصدپذیری و در نهایت انضباط مالی دولتها است. چون اگر طبقهبندی بودجه به درستی انجام شود میتواند یاریگر دولت در تحلیل سیاستها و عملکرد آن باشد و هر گونه انحراف از تخصیص بهینه منابع را به ما نشان دهد. در این بین طبقهبندی اقتصادی و هزینهها و درآمدها و طبقهبندی وظیفهای مخارج دولت بسیار مهم هستند. در این راستا طبقهبندی اقتصادی درآمدها و هزینهها را در بودجه کشور بررسی میکنیم و به مقایسه آن با راهنمای GFSM2014 میپردازیم.

تغییر از کجا شرع شد؟

درسال ۱۳۸۱ ساختار بودجهریزی کشور با تغییرات مفهومی روبرو شد و معنای درآمد، هزینه و مخارج در آمارهای مالی دولت تغییر کرد، همچنین مفاهیم داراییهای سرمایهای و مالی در راستای دستیابی به شفافیت اطلاعاتی بیشتر تفکیک شد و بر اساس مندرجات GFSM2001 تعریف شد. قبل از آن بودجه دولت از نسخه ۱۹۸۶ راهنمای آمارهای مالی دولت (۱۹۸۶GFSM) پیروی میکرد. آن نسخه تنها شامل درآمد و هزینه بود که به ترتیب به عنوان جریانهای ورودی و خروجی بودجه محسوب میشدند. از دارایی خالص نیز خبری نبود. لذا دولت و مسئولین ذیربط کوشیدند بودجه کشور را از ساختار سنتی خود خارج کنند تا ساختار نوین را بپذیرد. اما این پذیرش بعضا بطور کامل، دقیق و بدون اشکال صورت نپذیرفت و زمینه بروز تغییرات سلیقهای و فاصله گرفتن از GFS را فراهم آورد.

امروزه بودجه ما با وجود داشتن شباهت، تفاوتهایی با جدیدترین نسخه GFS یعنی GFSM2014 دارد. به همین علت نیازمند یک بازطبقهبندی در بودجه کشور طبق GFSM2014 هستیم تا از یک سو شفافیت بودجه را افزایش دهیم و از سوی دیگر و برای تحصیل آمارهای با کیفیتتر و ارتقای مقایسهپذیری بودجه در سح بینالملل و در طول زمان، بسترسازی کنیم. در این رهگذر، طبق این راهنما و با توجه به نیازهای کشور باید یک وحدت رویه در طبقهبندی بودجه ایجاد و تثبیت شود.

درآمدها در آمارهای مالی دولت

در گزارش مقایسه تحلیل سیاست مالی سنتی و تحلیل مالی نوین توسط GFS اکثر مفاهیم مهم و کلیدی GFS از جمله خالص دارایی را معرفی کردیم. اکنون درآمد را تعریف میکنیم. درآمد را افزایش دارایی خالصِ ناشی از یک معامله تعریف میکنیم. اما در گذشته و در بودجههای سنتی، درآمد معادل هر گونه دریافت و ورود منابع به بودجه تلقی میشد. در گذشته تفاوت چندانی بین نحوه تحصیل این مبالغ به صورت واگذاری داراییهای ثابت و سرمایهای و یا درآمدهای حاصل از جمعآوری مالیات و عوارض و فروش نفت وجود نداشت.

از دیگر مشخصات بودجه کشورمان این بود که با توجه به ساختار موجود و پایداری درآمدهای نفتی در آن زمان، ابتدا هزینه برآورد میشد و به ازای هر ریال منظور شده برای هزینه، بخشی از درآمد به آن اختصاص مییافت. در چنین حالتی درآمد سهلالوصول نفتی به راحتی هزینه میشد و نادیده گرفتن سهم آیندگان از این ثروت خدادادی آسانتر میشد.

در بودجههای نوین موجودی انواع اقلام ترازنامه در ابتدا و انتهای دوره مالی و نحوه تغییر آنها از ابتدا تا انتها با انواع جریانات توضیح داده میشود. حال آنکه ترازنامه کل دولت در کشور ما تهیه نمیشود و جریانات عادی بودجه از سایر جریانات جدا نمیگردد. چرا که موجودی ابتدا و انتهای دوره برای هر قلم ترازنامه با جریانات درآمد و هزینه، تملک و واگذاری داراییهای مالی و غیرمالی توضیح داده میشود.

در بودجههای نوین دهه ۸۰ به بعد منابع بودجه از سه بخش تشکیل میشود. واگذاری دارایی مالی و غیرمالی و درآمدها. درآمدها هم به ۷ بخش تقسیم میشوند و شامل مالیاتها، کمک اجتماعی، کمک بلاعوض، درآمدهای اموال و داراییها، درآمد فروش خدمات، درآمدهای جرائم و خسارات و درآمدهای متفرقه هستند بودجه سنتی بجای کسری و مازاد بودجه از انواع اقلام متوازنکننده نظیر خالص وامدهی یا استقراض و تراز عملیاتی و غیره استفاده میکند و هرگونه عدم تعادل را با علامت مثبت و منفی نمایش میدهد. خوشبختانه بودجه کشور از اصل قبل پیروی میکند.

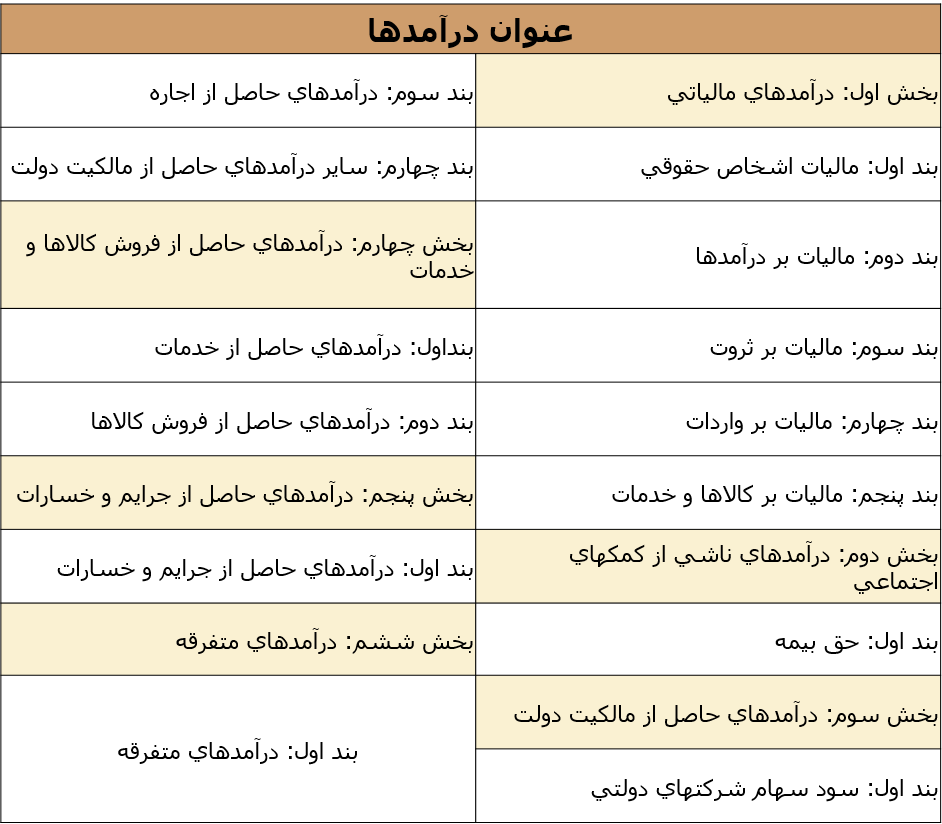

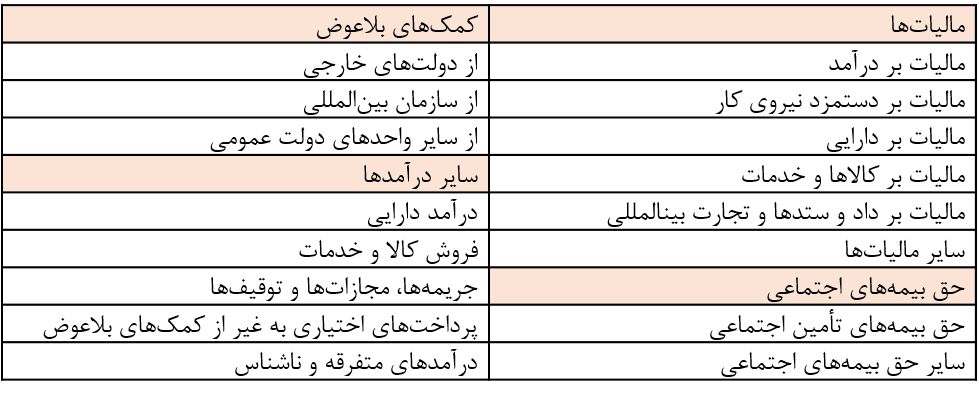

اگر GFS را با آمارهای مالی دولت در دهه ۹۰ و بودجه سال ۱۴۰۰ مقایسه کنیم خواهیم دید که GFS در بخش درآمدها دارای ۴ سطح است. سطح اول (بخش) طبقهبندی اقتصادی درآمدها ۴ دسته و سطح دوم (بند) ۱۶ دسته را شامل میشود. جدول زیر طبقهبندی درآمدی GFS را نشان میدهد. در دهه ۹۰ تعداد بخشهای بودجه کشور در ابتدا ۷ بخش بود که به ۶ رسید. تعداد بندهای بودجه نیز در حال حاضر۱۴ عدد است که بسیار بیشتر و متفاوتتر از GFS است. در نظام آمارهای مالی دولت جزئیات بسیار بیشتری هم ذیل سطوح دوم جای میگیرد و تا ۵ سطح ریزدانگی اطلاعات رو پیش میبرد.تصویر اول طبقهبندی درآمدها را در بودجه ایران بطور خلاصه نمایش میدهد. تصویر دوم هم بطور خلاصه وضعیت طبقهبندی درآمد GFS را مشخص میکند.

هزینهها در آمارهای مالی دولت

طبقهبندی اقتصادی

هزینه در چارچوب GFS، مخارج جاری دولت است و منجر به کاهش دارایی اقتصادی یا افزایش تعهدات میشود. در چارچوب GFS نیز مخارج حاصل جمع هزینه و تملک دارایی سرمایهای است. مجموعه مخارج دولت را بر اساس اهداف، عملکرد و وظایف دولت طبقهبندی میکنند که آن را طبقهبندی وظیفهای دولت (COFOG) مینامند و هزینهها نیز چون در قلب مخارج قرار دارند از این طبقهبندی مستثنی نیستند.

اما هزینهها را به لحاظ اقتصادی نیز طبقهبندی میکنند. مجموعه مصارف بودجه شامل هزینهها و تملک داراییهای مالی و غیرمالی است. بودجه ایران فاقد فصل مصرف سرمایه ثابت (استهلاک) است، در حالی که GFS این فصل را هم شامل میشود. اگر GFS را با بودجههای دهه ۹۰ و بودجه سال ۱۴۰۰ مقایسه کنیم خواهیم دید که GFS در بخش هزینهها دارای سه سطح است. در سطح اول (فصل) شامل ۸ دسته و در سطح دوم (زیرفصل) شامل ۱۵ دسته است. ولی تعداد فصول بودجه کشور در ابتدا ۷ فصل است. تعداد زیرفصلهای استاندارد بودجه نیز در حال حاضر ۳۵ عدد است که بسیار بیشتر و متفاوتتر از GFS است.

از رویکرد حسابداری تا جاگذاری اقلام در آمارهای مالی دولت

در ضمن GFS در طبقهبندیهای جدید خود بجای استفاده از حسابداری نقدی و نیمه تعهدی و یا نقدی تعدیل شده از حسابداری تعهدی بهره میگیرد تا با اصول تطابق حسابداری و سالانه بودن بودجه منطبق شود. این موردی است که در ایران هنوز رعایت نمیشود. استفاده از رویکرد حسابداری تعهدی با ثبت به موقع وقایع اقتصادی علاوه بر افزایش شفافیت نظم بهتری نیز به دفاتر حسابها میبخشد.

همچنین در بودجه کشورمان مشخص نیست چه میزان از مزایای اجتماعی و نیز حقوق و دستمزد نقدی و چه میزان غیرنقدی پرداخت میشود. طبق GFS کمکهای بلاعوض تنها به نهادهای بینالمللی، دولتهای خارجی و واحدهای دولتی تعلق میگیرد. این در حالی است که در بودجه کشور بخشی از یارانهها با عنوان کمک بلاعوض به بخش غیردولتی با کمکهای بلاعوض ترکیب شده است.

در ضمن اگر بودجه کشور را تا سطح اقلام بررسی کنیم خواهید دید که جاگذاری برخی اقلام ذیل طبقهبندی هزینهای در بودجه بر خلاف استاندارد GFS و بطور ناصحیح انجام گرفته است. برای مثال حق بیمه بازنشستگی کارکنان باید در فصل جبران خدمات کارکنان طبقهبندی شود. اما در فصل رفاه اجتماعی طبقهبندی میشود. همانطور که در جداول میبینید، فصل سایر هزینهها در بودجه کشور نیز نسبت به GFS تفاوت بسیار زیادی دارد. جدول اول طبقهبندی هزینه اقتصادی بودجه کشور را نشان میدهد. جدول دوم طبقهبندی GFS را نمایش میدهد.

طبقهبندی وظایف دولت (وظیفهای)

در بخش طبقهبندی وظیفهای آمارهای مالی دولت هر بودجه شامل ۳ سطح در GFS است. سطح اول را امور مینامند که از ۱۰ امر تشکیل میشود. سطح دوم فصل نام دارد که در GFS تعداد آن به ۶۹ عدد میرسد. سطح سوم کلاس نامیده میشود و در استاندارد بینالمللی آمارهای دولت ۱۰۹ کلاس دارد. اما بودجه ایران با وجود داشتن ۱۰ امر و ۴۸ فصل فاقد کلاس است. لذا شفافیت و جزییات اطلاعات موجود در بودجه کشور پایینتر است. امور نیز همچون برخی فصول تطابق چندانی با طبقهبندی مرسوم وظایف دولت ندارند. بر خلاف طبقهبندی وظایف دولت مرسوم، بودجه امور نظم و امنیت عمومی در کشور ما با امور دفاعی در هم آمیخته است. همچنین امور قضایی بجای تبدیل شدن به یک فصل ذیل امور نظم و امنیت عمومی به عنوان یک امر مجزا در نظر گرفته شده است.

|

جدول۱-طبقهبندی اقتصادی هزینه |

|||||||

| فصول هزینه بودجه کشور | زیرفصلهای هزینه بودجه کشور | ||||||

| فصل اول: جبران خدمت کارکنان | فوق العادهها و مزایای شغل | حقوق و دستمزد | |||||

| فصل دوم: استفاده از کالاها و خدمات | مأموریت داخلی و خارجی | حق الزحمه انجام خدمات قراردادی | حمل ونقل وارتباطات | نگهداری وتعمیر دارائیهای ثابت | نگهداری و تعمیر وسائل اداری | چاپ و خرید نشریات و مطبوعات | تصویر برداری و تبلیغات |

| هزینههای قضائی، ثبتی، و حقوقی | هزینههای بانکی | آب و برق و سوخت | مواد و لوازم مصرف شدنی | هزینههای مطالعاتی و تحقیقاتی | حق عضویت | تشریفات | |

| فصل سوم: هزینههای اموال و دارایی | سود و کارمزد وامها، تسهیلات بانکی و اوراق بهادار | سود و کارمزد وامهای داخلی | سود و کارمزد وامهای خارجی | سود اوراق مشارکت | سود اسناد خزانه اسلامی | ||

| فصل چهارم: یارانه | کمک زیان شرکتهای دولتی و مؤسسات انتفاعی وابسته به دولت | پرداخت مابه التفاوت قیمت کالاها و خدمات | |||||

| فصل پنجم: کمکهای بلاعوض | کمک بلاعوض به دولتهای خارجی | کمک بلاعوض به سازمانهای بین المللی | کمک بلا عوض به سایر سطوح دولتی | کمک بلا عوض به بخش غیردولتی | |||

| فصل ششم: رفاه اجتماعی | بیمه و بازنشستگی | کمکهای رفاهی کارکنان دولت | حمایتهای اجتماعی-رفاهی از گروههای خاص | حمایتهای اجتماعی-رفاهی دانش آموزان و دانشجویان | کمکهای رفاهی بازنشستگان | ||

| فصل هفتم: سایر هزینهها | مالیات | اجاره و کرایه | سایر هزینههای متفرقه | ||||

|

جدول ۲-فصل، زیر فصل و قلم هزینه در GFSM2014 |

|

| ۲۱- فصل جبران خدمات کارکنان | ۲۶۲۲-سرمایهای |

| ۲۱۱-حقوق و دستمزد | ۲۶۳-به دیگر واحدهای دولتی |

| ۲۱۱۱-حقوق و دستمزد نقدی | ۲۶۳۱-جاری |

| ۲۱۱۲ حقوق و دستمزد غیر نقدی | ۲۶۳۲-سرمایهای |

| ۲۱۲-حق بیمه کارفرما | ۲۷- فصل مزایای اجتماعی |

| ۲۱۲۱-حق بیمه واقعی کارفرما | ۲۷۱-تأمین اجتماعی |

| ۲۱۲۲-حق بیمه منتسب (احتسابی) کارفرما | ۲۷۱۱-نقدی |

| ۲۲- فصل استفاده از کالا و خدمات | ۲۷۱۲-غیر نقدی |

| ۲۳- فصل مصرف سرمایه ثابت | ۲۷۲-کمک اجتماعی |

| ۲۴- فصل بهره | ۲۷۲۱-نقدی |

| ۲۴۱-بهره به غیرمقیمان | ۲۷۲۲-غیر نقدی |

| ۲۴۲- بهره به مقیمان بجز دولت عمومی | ۲۷۳-مزایای اجتماعی مربوط به اشتغال |

| ۲۴۳-بهره به سایر دولتهای عمومی | ۲۷۳۱-نقدی |

| ۲۵- فصل یارانه | ۲۷۳۲-غیر نقدی |

| ۲۵۱-یارانه به شرکتهای دولتی | ۲۸- فصل سایر هزینهها |

| ۲۵۱۱-به شرکت غیرمالی دولتی | ۲۸۱-هزینه اموال بجز بهره |

| ۲۵۱۲-به شرکت مالی دولتی | ۲۸۱۱-سود سهام |

| ۲۵۲-یارانه به بنگاه خصوصی | ۲۸۱۲-برداشت درآمد از شبه شرکتها |

| ۲۵۲۱-ینگاه خصوصی غیرمالی | ۲۸۱۳-هزینههای اموال برای پرداخت درآمد سرمایهگذاری |

| ۲۵۲۲-بنگاه خصوصی مالی | ۲۸۱۴- درآمد مالکانه (رانت) |

| ۲۵۳-یارانه به سایر بخشها | ۲۸۱۵-درآمد مجدداً سرمایهگذاری شده در سرمایهگذاری مستقیم خارجی |

| ۲۶- فصل کمک بلاعوض | ۲۸۲- نقل و انتقالات طبقه بندی نشده در جای دیگر |

| ۲۶۱-به دولت خارجی | ۲۸۲۱-جاری |

| ۲۶۱۱-جاری | ۲۸۲۲-سرمایهای |

| ۲۶۱۲-سرمایهای | ۲۸۳-حق بیمه، جریمه و مطالبات مربوط به بیمههای غیر عمر و طرحهای ضمانت استاندارد |

| ۲۶۲-به سازمانهای بین المللی | ۲۸۳۱-حق بیمه، جریمه ومطالبات جاری |

| ۲۶۲۱-جاری | ۲۸۳۲-مطالبات سرمایهای |

مطالب مرتبط:

اهمیت طبقهبندی برنامهای در بودجهریزی مبتنی بر عملکرد

اهمیت طبقهبندی برنامهای در بودجهریزی مبتنی بر عملکرد

تبصره ۱۷ بودجه ۹۹ گامی برای رصدپذیری بودجه

تبصره ۱۷ بودجه ۹۹ گامی برای رصدپذیری بودجه

اهمیت اصلاح طبقهبندی بودجه جهت تحقق انضباط مالی

اهمیت اصلاح طبقهبندی بودجه جهت تحقق انضباط مالی

حقوقهای نجومی و راهکارهای مقابله با آن

حقوقهای نجومی و راهکارهای مقابله با آن

ماهرالنقش: حل نظامند عدم شفافیت، نیازمند ارتباط بودجه با اهداف کلان نظام است

ماهرالنقش: حل نظامند عدم شفافیت، نیازمند ارتباط بودجه با اهداف کلان نظام است

خلاصه پنل توانمندسازی حاکمیت و جامعه : شفافسازی بودجه به عنوان یک راهحل

خلاصه پنل توانمندسازی حاکمیت و جامعه : شفافسازی بودجه به عنوان یک راهحل

بدون دیدگاه