")

پژوهشگر مرکز توانمندسازی حاکمیت و جامعه

کارشناسی ارشد مطالعات توسعه

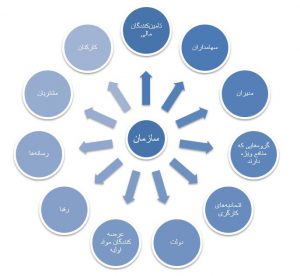

نمودار شماتیک فوق بخشی از ذینفعان یک سازمان را نشان میدهد. نوع منفعت هرکدام از گروههای بالا مشخص است، بنابراین به عنوان توضیح آنکه منظور از «گروههایی که منافع ویژه دارند» گروههایی مدنی همچون سازمانهای زیستمحیطی، حامی حقوق زنان، حمایت از مصرفکننده و غیره است.

بخش سوم این مقاله به تشریح منفعت هرکدام از این ذینفعان می پردازد:

| سهامداران | مشارکت در توزیع سود، حق خرید سهام جدید، حق رای، بازرسی، انتقال سهام، انتخاب هئیت مدیره |

| بستانکاران | پرداخت اصل و فرع بدهی، ایمنی دارایی مورد وثیقه، اولویت نسبی در زمان انحلال و |

| کارکنان | رضایت مالی، اجتماعی و روانی در محل کار، سهیم شدن در مزایای جانبی، آزادی در پیوستن به اتحادیه ها، شرایط کار مناسب |

| مشتریان | کیفیت، قیمت و خدمات پس از فروش، تحقیق و توسعه برای بهبود محصول، تسهیل اعتبار برای مشتری |

| تامین کننده | ادامه حیات موسسه، انجام به موقع تعهدات، روابط حرفه ای در قرارداد |

| دولتها | مالیات، رقابت منصفانه، رعایت قوانین و مقررات |

| اتحادیه ها | شناخته شدن به عنوان نماینده کارکنان، استمرار حضور اتحادیه در سازمان های کسب و کار |

| رقبا | رعایت هنجارهای تعیین شده توسط جامعه و صنعت برای رفتار رقابتی، رفتار حرفه ای از جانب همکاران |

بخش چهارم این مقاله به مدیریت ذینفعان میپردازد. نویسندگان یادآور میشوند که قدرت هر یک از ذینفعان به یک میزان نیست و برای مدیریت ذینفعان اولین گام تعیین قدرت آنان است. علاوه بر این بخشی کوتاه از مقاله به این موضوع میپردازد که سازمان چه مقدار میتواند بر ذینفعان خارجی تاثیر بگذارد. با توجه به مثالهایی که آورده میشود، نتیجه گیری آن است که سازمانها به طور موثری میتوانند بر ذینفعان خارجی تاثیر بگذارند. البته نکته قابل تامل آن است که اکثر مثالهای ارائه شده در مقاله برای مدیریت ذینفعان خارجی استفاده غیراخلاقی از «تعارض منافع» است. برای مثال پیشنهاد مولفان برای تاثیرگذاری بر ذینفعان دولتی به کارگیری کارگزاران دولتی در سازمان، برای موسسات مالی انتخاب مدیران اجرایی و غیره است.

در نهایت مقاله نتیجه گیری میکند که بهترین نوع برنامهریزی استراتژیک برای سازمانها برنامههایی هستند که منافع تمام ذینفعان (بخصوص قدرتمندان: اشاره میشود در هر سازمان ۲ ذینفع اساسی وجود دارد) را دیده و آنان را راضی نگه دارد.

منبع

- حسینپور قروقچی، اسماعیل و حسن صیاد طلایی (۱۳۸۵)، « مدیریت بر ذینفعان سازمانی و چگونگی کسب رضایت آنها»، مدیریت فردا، شماره ۱۵ و ۱۶، صص ۲۳-۳۰٫

بدون دیدگاه